บทความนี้เป็นบทความต่อยอดจาก 2 บทความก่อนหน้า

ที่ผมได้ฉายภาพเกี่ยวกับวิกฤติครั้งใหญ่ที่เกิดขึ้นกับตลาดหุ้นไทยในอดีต ซึ่งได้รับความสนใจค่อนข้างมาก

ท่านใดยังไม่ได้อ่าน ผมแนะนำให้สละเวลาไปอ่านก่อนที่จะเริ่มอ่านบทความนี้นะครับ

จากมหาวิกฤติ 2 ครั้งนั้น และวิกฤติเล็กๆ อีกหลายๆ ครั้ง ทำให้ผมเกิดความสงสัยขึ้นว่า

ก่อนหุ้นจะตก ตลาดหุ้นช่วงนั้นมีลักษณะเป็นยังไง ?

นั่นเพราะผมนึกถึงตอนที่เราไป “ตรวจสุขภาพ” หรือเวลาที่เราป่วย

ที่คุณหมอต้องถามอาการ หรือวัดค่าต่างๆ ที่เรากำลังเป็น เพื่อนำไปวินิจฉัยว่าอาการนั้นๆ

มันบ่งชี้ว่าเราเป็นโรคอะไรกันแน่ จะได้รักษาได้ถูกต้อง

สมมติฐานของผมก็คือ “ตลาดหุ้นก่อนที่มันจะป่วยหนัก” ก็น่าจะมีอาการที่ “บ่งชี้” ภาวะแบบนั้นเหมือนกัน

ผมจึงลองศึกษาอาการของตลาดหุ้น จากค่าวัดต่างๆ เท่าที่จะพอหาได้จากแหล่งข้อมูลสาธารณะ

ก็ได้เห็น “อาการที่คล้ายๆ กัน” หรือ “Common Symptoms” ที่เกิดขึ้นบ่อยๆ ก่อนที่หุ้นจะตกหนัก

ซึ่งมีข้อสรุปดังใน Infographic ข้างล่างนี้ครับ

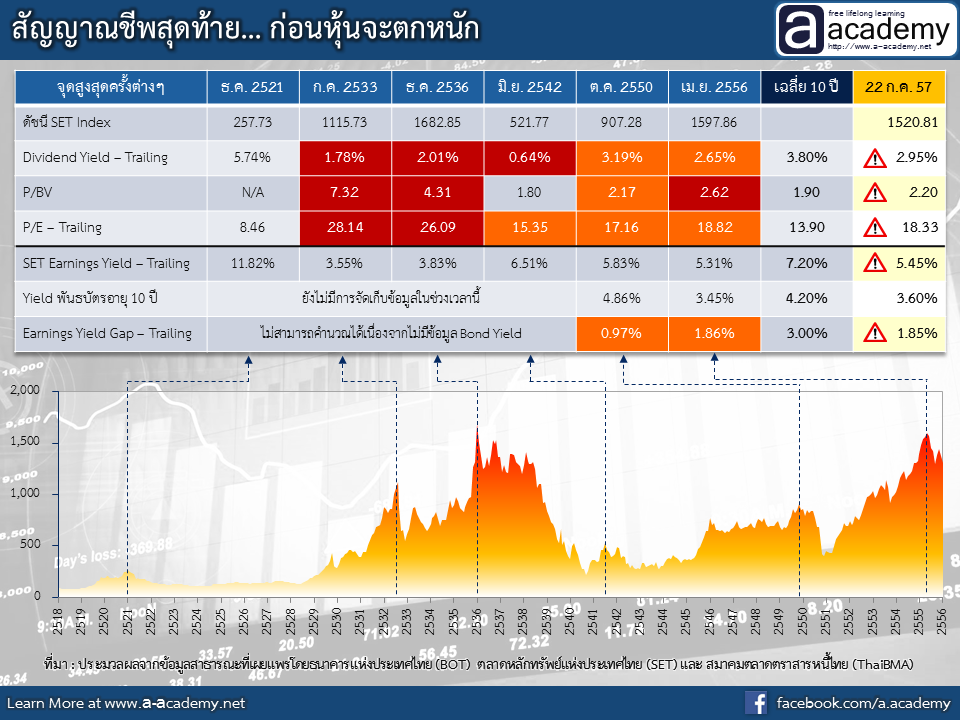

จากรูปถ้าเรามองย้อนกลับไปตั้งแต่ตลาดหุ้นไทยเปิดทำการ

ก็จะพบว่าหุ้นไทยเคยพุ่งขึ้นสูงสุด แล้วตกแผละลงมาทั้งสิ้น 6 ครั้งด้วยกัน

หากพูดเท่ห์ๆ เป็นภาษาฝรั่ง ก็คือมี 6 Market Peaks แต่ถ้าพูดแบบภาษาเม่า ก็จะพบว่ามี “ดอย” ทั้งสิ้น 6 ดอยใหญ่!

ไล่มาตั้งแต่ปี 2521, 2533, 2536, 2542, 2550 และเร็วๆ นี้ 2556

ถ้าเราไปดูค่าวัดที่สะท้อน “มูลค่า (Valuation)” หรือ “ความถูกแพง” ของหุ้นไทย

ได้แก่ อัตราผลตอบแทนเงินปันผล (Dividend Yield), ราคาต่อมูลค่าทางบัญชี (P/BV), ราคาต่อกำไรสุทธิ (P/E)

และค่า Earnings Yield Gap เราจะพบปรากฎการณ์คล้ายๆ กันดังนี้ครับ

1. อัตราผลตอบแทนเงินปันผล (Dividend Yield)

เป็นค่าวัดที่แปลความได้ว่า ณ จุด Peak แต่ละจุด หากซื้อหุ้น ณ ราคานั้น จะได้รับเงินปันผลในรอบ 12 เดือนที่ผ่านมากี่ %

สาเหตุที่แสดงเป็นรอบ 12 เดือนที่ผ่านมา ก็เพราะข้อมูลสาธารณะที่ประกาศโดยตลาดหลักทรัพย์นั้น

จะเป็นข้อมูลจริงที่เกิดขึ้นแล้วเท่านั้น ซึ่งชื่อเต็มของค่าวัดแบบนี้ เราจะเรียกว่า “Trailing Dividend Yield”

คำว่า “Trailing” ที่กำกับอยู่นั้น ก็เพื่อจะบอกว่า นี่เป็นเงินปันผลที่มีการจ่ายจริงในอดีต “ไม่ใช่ค่าคาดการณ์” ไปในอนาคต

ซึ่งจะแตกต่างจากค่า Dividend Yield ที่นักวิเคราะห์หลักทรัพย์ มักจะเขียนในบทวิเคราะห์ ซึ่งส่วนใหญ่จะเป็นค่าคาดการณ์

ที่มีชื่อเต็มยศว่า “Forward Dividend Yield”

การใช้ค่า Trailing นี้ถือเป็นการวัดที่ใช้ความระมัดระวัง/อนุรักษ์นิยม (Conservative) ค่อนข้างมาก

คือเป็นการตีความว่า ถ้า 1 ปีข้างหน้า หุ้นไทยจ่ายปันผลได้เท่าเดิมเลย การลงทุนที่ราคานี้จะได้ปันผลกี่ %

ซึ่งขัดกับความเป็นจริง ที่ในภาวะปกติ ตัวเงินปันผลมักมีการเติบโตขึ้นทุกๆ ปี

สิ่งที่ผมสังเกตเห็นก็คือ จากจำนวนดอยทั้ง 6 มีอยู่ถึง 5 ดอย ที่ Dividend Yield อยู่ต่ำกว่าค่าเฉลี่ย 10 ปี

การแปลความหมายก็คือ โดยเฉลี่ยแล้ว ถ้าเราลงทุนหุ้นไทยช่วง10 ปีที่ผ่านมา ควรจะได้เงินปันผลประมาณ 3.80% ต่อปี

แต่ในช่วง Peak ก่อนหุ้นตกนั้น เราจะได้เงินปันผลน้อยกว่าค่าเฉลี่ยนี้

ซึ่งบาง Peak เช่นในเดือน มิ.ย. 2542 การซื้อหุ้น ณ จุดนี้ เราจะได้เงินปันผลต่ำมากคือแค่ 0.64% ต่อปีเท่านั้น

การที่จ่ายลงทุนเท่ากัน แต่ได้เงินปันผลน้อยกว่าค่าเฉลี่ย ก็เป็นภาวะที่บ่งชี้ว่า ราคาหุ้นอยู่ในจุดที่เรียกได้ว่าแพงแล้ว

[toggle title=”แล้วปัจจุบันล่ะ ?” open=”true” icon=”warning-sign”]

ถ้าดูในคอลัมน์สีเหลืองระบุบนหัวตารางว่า 22 ก.ค. 57

ก็จะเห็นว่า Dividend Yield ตอนนี้ก็ต่ำกว่าค่าเฉลี่ย 10 ปีแล้วเช่นกัน… แต่ก็ยังไม่ต่ำมากเท่ากับ Peak ครั้งก่อนๆ

ในที่นี้ก็เลยขอใส่สัญลักษณ์เครื่องหมายตกใจ เพื่อเป็นเตือนให้ “เฝ้าระวัง” เอาไว้เป็นระยะๆ ครับ

[/toggle]

2. ราคาต่อมูลค่าทางบัญชี (P/BV)

ค่า P/BV นี้ เป็นค่าวัดที่เปรียบเทียบราคาหุ้น ณ แต่ละช่วงเวลา เทียบกับ “มูลค่าทางบัญชี (Book Value)” ของหุ้นนั้นๆ

ซึ่งเจ้า Book Value นี้ ก็คือ สินทรัพย์ทั้งหมดของบริษัท หักออก ด้วยหนี้สินทั้งหมด

เหลือเท่าไหร่ ก็เรียกกันว่าเป็น Book Value

ค่า P/BV นี้ก็มีสิทธิ์เกิดขึ้นอยู่ 3 ลักษณะคือ ถ้า P/BV เท่ากับ 1 ก็คือ ราคาหุ้นตอนนั้น ซื้อขายกันอยู่เท่ากับ BV พอดี

ถ้ามากกว่า 1 ก็คือ หุ้นมีการซื้อขายอยู่ที่ราคาสูงกว่า BV และ ถ้าน้อยกว่า 1 ก็คือ หุ้นซื้อขายอยู่ที่ราคาที่ต่ำกว่า BV

ซึ่งโดยปกติแล้ว มีโอกาสน้อยมากครับ ที่หุ้นจะมีการซื้อขายที่ต่ำกว่า BV

เพราะค่า BV นั้น เป็นค่าวัดเฉพาะพวกสินทรัพย์ที่จับต้องได้เป็นหลัก

แต่ในความเป็นจริง… บริษัทยังมีแบรนด์ ยังมีทีมงานเก่งๆ ยังมีภูมิปัญญาต่างๆ รวมอยู่ด้วย

ดังนั้น P/BV จึงมักสูงกว่า 1 อยู่เสมอ

โดยทั่วไปนั้นถ้ามีบริษัทที่ลักษณะใกล้เคียงกันมากๆ บริษัทที่มีค่า P/BV สูงกว่า ก็คือบริษัทที่แพงกว่า

สำหรับตลาดหุ้นไทยนั้น มีค่า P/BV เฉลี่ยในรอบ 10 ปีอยู่ที่ 1.9 เท่า

ซึ่งหากพิจารณาในตารางสรุป ก็จะพบว่า ค่า P/BV ณ ดอยส่วนใหญ่นั้น มีค่าสูงกว่าค่าเฉลี่ย 10 ปีนี้

แปลความก็คือ ราคาหุ้น ณ แต่ละ Peak (ยกเว้น มิ.ย. 2542) มีการซื้อขายที่ระดับราคาแพงมากกว่าปกติ

โดยเฉพาะ Peak ณ ก.ค. 2533 นั้นมีการซื้อขายที่ P/BV สูงถึง 7.32 เท่า!…

ผมเดาว่าพี่ๆ เม่า ณ จุดนั้นต้องใส่เสื้อกันหนาวหนาๆ และต้องผิงไฟด้วย ถึงจะทนยอดดอยที่หนาวขนาดนี้ได้ 😛

[toggle title=”แล้วปัจจุบันล่ะ ?” open=”true” icon=”warning-sign”]

หากดูในคอลัมน์สีเหลือง ก็จะพบว่าปัจจุบัน (22 ก.ค. 57) หุ้นไทยมีการซื้อขายที่ P/BV = 2.20

ซึ่งสูงกว่าค่าเฉลี่ยในอดีต และผมจัดว่าอยู่ในภาวะ “เฝ้าระวัง” แล้ว สอดคล้องกับการวัดด้วย Dividend Yield

[/toggle]

3. ราคาต่อกำไรสุทธิ (P/E)

ค่า P/E Ratio นี้ ถือเป็นค่าวัดที่ได้รับความนิยมสูงสุดในการประเมินความถูกแพงของหุ้นแบบง่ายๆ

สาเหตุก็เพราะเป็นการนำเอาราคาหุ้น มาเปรียบเทียบกับกำไรต่อหุ้น (Earnings per Share : EPS)

ซึ่งเป็นที่ยอมรับว่าราคาหุ้นในระยะยาวนั้น จะแปรผันตามกำไรต่อหุ้น (EPS) ค่านี้

(อ่านเพิ่มเติม : กำไรต่อหุ้นเป็นปัจจัยหลักที่กำหนดราคาหุ้นใช่หรือไม่)

ถ้าเปรียบเทียบบริษัทที่ใกล้เคียงกัน บริษัทไหนมี P/E สูงกว่า ก็จะตีความได้ว่า หุ้นของบริษัทนั้นแพงกว่า

เพราะต้องจ่ายราคา (P) ที่สูงกว่า เมื่อเทียบกับกำไร (E) ที่เท่ากัน

ซึ่ง P/E Ratio นั้นก็มีทั้งแบบที่เป็น “Trailing” คือใช้ราคาปัจจุบัน เทียบกับ EPS ในรอบ 12 เดือนที่แล้ว

และแบบ “Forward” ที่ใช้ราคาปัจจุบัน เทียบกับ EPS คาดการณ์ในอีก 12 เดือนข้างหน้า

โดยค่า P/E ที่ใช้ในตารางนั้น จะเป็นค่า “Trailing P/E Ratio” ด้วยเหตุผลเดียวกันกับ Dividend Yield

คือเพราะตลาดหลักทรัพย์ฯ ทำการเผยแพร่เฉพาะข้อมูลที่เกิดขึ้นจริงแล้วเท่านั้น

ซึ่งในที่นี้ค่า P/E ก็จะคำนวณมาจากค่า EPS ที่เกิดขึ้นจริงใน 1 ปีที่ผ่านมา

และเมื่ออ่านค่า P/E ของยอดดอยแต่ละยอด เทียบกับ P/E Ratio เฉลี่ยในรอบ 10 ปีที่ผ่านมา ซึ่งเท่ากับ 13.9 เท่า

ก็จะได้บทสรุปที่คล้ายๆ กับ 2 ค่าวัดที่ผ่านมา นั่นคือ ราคาหุ้น ณ Market Peaks แทบทั้งหมด

จะซื้อขายกันที่ระดับ P/E ที่สูงกว่าค่าเฉลี่ย และบางดอยก็สูงกว่าค่าเฉลี่ยมากๆๆ เช่น ดอยเมื่อปี 2533 และ ปี 2536

[toggle title=”แล้วปัจจุบันล่ะ ?” open=”true” icon=”warning-sign”]

จากคอลัมน์สีเหลืองในรูป จะเห็นว่า P/E Ratio ณ ปัจจุบัน (22 ก.ค. 57) เท่ากับ 18.33 เท่า

ซึ่งสูงกว่าค่าเฉลี่ยในอดีตที่ 13.9 เท่า อีกเช่นกัน แถมยังสูงกว่า Peak เมื่อ มิ.ย. 42 และ ต.ค. 50 ไปแล้วด้วยซ้ำ

ซึ่งผมก็จัดให้อยู่ในระดับที่ต้อง “เฝ้าระวัง” เช่นเดียวกับทั้งการวัดด้วย Dividend Yield และ P/BV

[/toggle]

4. Earnings Yield Gap

นี่ก็เป็นค่าวัดสุดท้ายแล้วนะครับ… เป็นค่าวัดที่เราอาจไม่ค่อยได้ยินเท่าไหร่ และการคำนวณนั้นก็ยุ่งกว่าค่าวัดอื่นๆ

แต่ในทั้งทางวิชาการและทางปฏิบัติ ก็ยอมรับกันว่าเป็นค่าที่บ่งชี้ความถูกแพงของหุ้นได้ดีมาก

เพราะไม่แค่เพียงวัดความถูกแพงเทียบกับระดับราคาที่เคยซื้อขายในอดีตของหุ้นเองเท่านั้น

แต่เป็นการวัดเปรียบเทียบกับทางเลือกการลงทุนอื่นๆ ซึ่งในที่นี้ จะวัดเทียบกับ “พันธบัตร หรือ Bond”

โดย Earnings Yield Gap นั้น มีพื้นฐานความเชื่อมาจากแนวคิดที่ว่า…

นักลงทุนจะเปรียบเทียบผลตอบแทนและความเสี่ยงก่อนลงทุนเสมอ

หากสินทรัพย์ใดเสี่ยงมากกว่า นักลงทุนก็ย่อมจะเรียกร้องผลตอบแทนที่สูงกว่า

ซึ่งส่วนต่างผลตอบแทนตรงนี้เอง เราเรียกว่าค่า Premium

หุ้นนั้นเสี่ยงกว่าพันธบัตร ดังนั้น ผลตอบแทนของหุ้นจึงต้องมี Premium เหนือกว่าพันธบัตร

ซึ่งค่าพรีเมี่ยมนี้ เรียกแบบเต็มยศจะเรียกว่า “Equity Risk Premium” หรือ “พรีเมี่ยมหุ้น”

ถ้าบอกว่า Equity Risk Premium เท่ากับ 4.0% ก็คือ หุ้นให้ผลตอบแทนมากกว่าพันธบัตร 4.0%

ในการคำนวณนั้น จะ เริ่มจากการหาผลตอบแทนของทั้งหุ้น และ พันธบัตรก่อน

ซึ่งสำหรับผลตอบแทนของพันธบัตรนั้น หาค่อนข้างง่าย

นิยมใช้อัตราผลตอบแทน (Yield) ของพันธบัตรอายุ 10 ปี เป็นตัวแทนไปเลย

แต่สำหรับผลตอบแทนของหุ้นนั้น ต้องประมาณเอา โดยนิยมประมาณจากค่า P/E Ratio

โดยกลับเศษเป็นส่วน จาก P/E เป็น E/P แล้วเรียกค่านี้ว่า “Earnings Yield”

ตัวอย่างเช่น ถ้าหุ้นหุ้นหนึ่ง มีราคา = 10 บาท มี กำไรต่อหุ้น (EPS) = 0.5 บาท

หากคำนวณเป็น P/E จะได้เท่ากับ 10/0.5 = 20 เท่า ซึ่งแปลว่า ต้องจ่ายเงินเพื่อซื้อหุ้นนี้ถึง 20 เท่าของกำไรต่อหุ้น

แต่หากคำนวณเป็นค่า E/P จะได้เท่ากับ 0.5/10 = 0.05 หรือเท่ากับ 5%

ซึ่งแปลว่าหุ้น ณ ราคานี้ จะมีผลกำไรที่ 5%

การคำนวณอีกแบบถ้าเรามีค่า P/E อยู่แล้ว ก็สามารถทำได้ทันที

โดย ถ้า P/E 20 เท่า จะสามารถหา E/P ได้โดยโดยนำ 1/20 = 0.05 = 5% ได้เลย

จากนั้นนำค่า Earnings Yield (E/P) ของหุ้น มาหักลบออกด้วย Bond Yield อายุ 10 ปี ณ วันเดียวกัน

ก็จะได้คำตอบเป็น Equity Risk Premium ซึ่งก็คือค่า Earnings Yield Gap ที่เราต้องการนั่นเอง

โดยถ้าเราใช้ค่า P/E แบบ Trailing ในการคำนวณ…

ค่า Earnings Yield Gap หรือ Equity Risk Premium ที่ได้ ก็จะเป็นแบบ Trailing ตามไปด้วยนะครับ

ในช่วง 10 ปีที่ผ่านมานั้น หุ้นไทยมี Earnings Yield Gap เฉลี่ยอยู่ที่ 3.00%

(มาจากการนำ P/E เฉลี่ยที่ 13.9 เท่า มากลับเศษเป็นส่วนจะได้ E/P = 7.20%

จากนั้นนำมาลบด้วย Bond Yield เฉลี่ยที่ 4.20% จะได้เท่ากับ 7.2% -4.2% = 3.0%)

นั่นคือ โดยเฉลี่ยแล้วผลตอบแทนจากการลงทุนในหุ้น (ซึ่งคำนวณด้วยวิธีนี้)

จะสูงกว่า Bond Yield อายุ 10 ปี อยู่ที่ประมาณ 3.00%

ดังนั้น เมื่อไหร่ก็ตามที่เราประเมินแล้ว พบว่า Earnings Yield Gap ณ ราคาที่จะลงทุน

สูงกว่า 3.00% ก็ถือว่าตอนนั้นหุ้นมีราคาถูกกว่าค่าเฉลี่ย

แต่ถ้าประเมินแล้ว ต่ำกว่า 3.00% ก็ถือว่าตอนนั้นหุ้นแพงกว่าค่าเฉลี่ย

ซึ่งจะพบว่าค่า Earnings Yield Gap สำหรับใน 2 Peak ที่ผ่านมา คือเมื่อ ต.ค. 2550 และ เม.ย. 2556

อยู่ในระดับที่ต่ำกว่า 3.00% นั่นคือการลงทุนหุ้นในช่วงนั้น ให้ผลตอบแทนที่เพิ่มขึ้น (Premium) จาก Bond

ไม่ค่อยคุ้มความเสี่ยงเท่าไหร่ หรือพูดอีกแบบก็คือ หุ้นช่วงนั้นแพงเกินไปแล้วนั่นเอง

[toggle title=”แล้วปัจจุบันล่ะ ?” open=”true” icon=”warning-sign”]

Earnings Yield Gap หรือ Equity Risk Premium ณ วันที่ 22 ก.ค. 57 นั่น

อยู่ในระดับ 1.85% ถือว่าต่ำกว่าค่าเฉลี่ยที่ 3.00% ซึ่งก็ถือว่าต้อง “เฝ้าระวัง” แล้วเช่นเดียวกับค่าวัดอื่นๆ ก่อนหน้า

[/toggle]

บทสรุป

ทั้งหมดก็เป็น “ค่าวัด” ที่คนทั่วไปพอจะหาได้จากแหล่งข้อมูลสาธารณะนะครับ

จะเห็นว่า เราได้ข้อสรุปอย่างหนึ่งว่า ก่อนที่หุ้นจะตกหนักๆ นั้น หุ้นไทยไม่ว่าจะวัดด้วยค่าวัดไหน

ก็มักจะ “ยืนยันกันและกัน” ว่าอยู่ในจุดที่ “แพงเกินไป” ทั้งสิ้น

แต่เดี๋ยวก่อนครับ…

ไม่ใช่เห็นว่าแพงแล้วไปขายหุ้นทิ้งเลย เพราะหุ้นอาจจะยังไม่ตก แถมยังขึ้นต่ออีกก็ได้

เพราะโดยทั่วไป ตลาดหุ้นสามารถเทรดที่ระดับราคาแพงๆ ได้เป็นเวลานานๆ โดยไม่ตก

แถมพวกค่าวัดที่มี EPS เป็นองค์ประกอบนั้น เมื่อ EPS ใหม่ๆ ทยอยประกาศออกมา และเป็นค่าที่สูงขึ้น (กำไรโต)

เมื่อคำนวณใหม่ ก็จะทำให้ค่า P/E ลดลง และค่า Earnings Yield Gap สูงขึ้นได้

ดังนั้น ดัชนีระดับที่เราเห็นว่าแพงตอนนี้ ก็อาจจะกลายเป็นไม่แพงขึ้นมาหน้าตาเฉย

(อาจเรียกว่าเป็นภาวะที่ ปัจจัยพื้นฐานโตขึ้นมาทันราคาก็ได้ครับ)

หุ้นแพงจึงไม่ได้แปลว่ามัน “จะตก” แต่เป็นเพียงการบ่งชี้ถึงภาวะที่ “พร้อมจะตก” เท่านั้น

หากถามว่าจะตกเมื่อไหร่นั้น โดยทั่วไปก็ต้องอาศัยเหตุการณ์ที่ “ใหญ่” พอ

ที่จะทำให้นักลงทุนเกิดความ “หวั่นไหว” “ไม่มั่นใจ” หรือ “กลัว” มากๆ เป็นตัวจุดสตาร์ท (Trigger) การเทขาย

เช่น มีการประกาศลอยตัวค่าเงิน มีสถาบันการเงินขนาดใหญ่ล้มละลาย มีการเปลี่ยนแปลงทางการเมือง ฯลฯ

ณ จุดนั้น หุ้นที่อยู่ในภาวะพร้อมจะตก และซื้อขายที่ระดับราคาแพงมากอยู่ก่อนหน้า ก็จะตกลงได้มาก

ดังที่ปรากฎมาแล้วใน Market Peaks ก่อนๆ หน้า

แต่อย่างน้อย ด้วยข้อมูล “สัญญาณชีพสุดท้าย” ของตลาดหุ้น ณ ยอดดอยต่างๆ ก่อนวิกฤติ

ก็น่าจะช่วยให้เราเข้าใจมากขึ้น ว่าระดับราคา หรือ Valuation แบบไหน ที่เรียกว่า “ตึงตัว” พร้อมจะตกแล้ว

ใน บทความต่อไป นั้น เราจะมาดูกันครับว่า ในภาวะ “สุมเสี่ยง” เช่นนี้

เราจะสามารถบริหารจัดการพอร์ตของเราอย่างไรได้บ้าง ? (คลิ๊กเพื่ออ่าน)

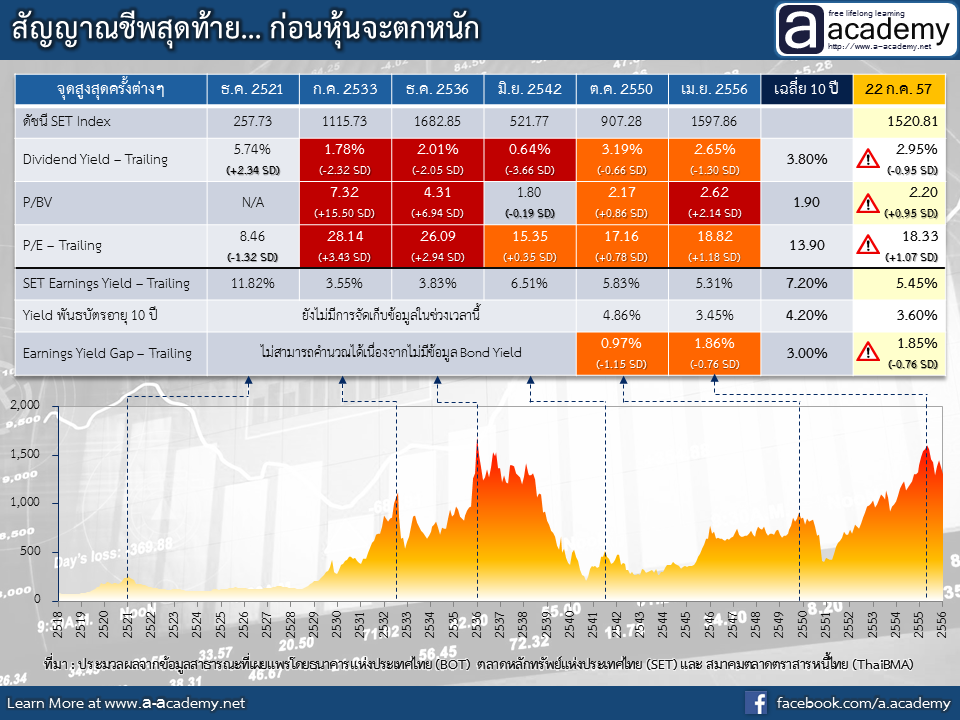

[toggle title=”26/07/14 – Update เพิ่มค่าส่วนเบี่ยงเบนมาตรฐาน (SD)” open=”true” icon=”refresh”]

หลังจากที่บทความนี้ได้รับการเผยแพร่สักระยะหนึ่ง

ผมได้รับคำแนะนำเพิ่มเติมว่า ควรเพิ่มค่าส่วนเบี่ยงเบนมาตรฐาน (SD) ให้ดูประกอบด้วย ว่าแต่ละค่าวัด

ที่เกิดขึ้นในแต่ละ Market Peak นั้น มีค่าเป็นกี่เท่าของ SD ผมจึงทำรูปเพิ่มเติมมาให้ด้านล่างนี้นะครับ

โดยค่า SD นั้นเป็นค่าวัดการกระจายของข้อมูลรูปแบบหนึ่ง ซึ่งจะสะท้อน “โอกาสในการเกิดขึ้น” ของค่าวัดนั้นๆ ด้วย

โดยโอกาสในการเกิดขึ้นเป็นดังนี้ครับ

- มีโอกาสประมาณ 68% ที่เราจะพบค่าวัดนั้นๆ อยู่ในช่วง +/- 1SD

- มีโอกาสประมาณ 95% ที่เราจะพบค่าวัดนั้นๆ อยู่ในช่วง +/- 2SD

- มีโอกาสประมาณ 99.7% ที่เราจะพบค่าวัดนั้นๆ อยู่ในช่วง +/- 3SD

หากลองแปลความหมาย ในมุมกลับกันก็จะพบว่า มีโอกาสน้อยมากๆ ครับ

ที่ค่าวัดต่างๆ จะไปตกอยู่นอกช่วง +/- 2SD

แต่ใน Market Peaks หลายๆ ครั้งที่ผ่านมา โดยเฉพาะในปี 2533 และ 2536 นั้น

ค่าวัดต่างๆ ทะยานไปเกิน +/- 3 SD ด้วยซ้ำ ซึ่งถือว่าเป็นค่าที่มีความ “สุดโต่ง” และต้อง “ระมัดระวัง” อย่างมาก

[/toggle]

ผมว่าใช้ค่าเฉลี่ยเนี่ย โอกาสมันก็สูงอยู่แล้วนะครับว่าช่วง peak มันต้องมีค่าสูงหรือต่ำกว่าค่าเฉลี่ยอยู่เสมอ

ผมว่าบทความจะสมบูรญ์ขึ้นถ้าเติม sd เข้ามาเกี่ยวว่า ช่วง peak ค่าต่างๆส่วนใหญ่เกินหรือต่ำกว่า sd หรือเกิน 2sd

ผมจัดการเพิ่มข้อมูล SD ให้บริเวณด้านล่างสุดของบทความแล้วนะครับ

ต้องขอบคุณสำหรับคำแนะนำครับ 🙂

สวัสดีครับ มีข้อมูลอย่างนึงที่ผมไม่แน่ใจว่าจะมีประโยชน์มากน้อยแค่ไหนครับ คือเปอร์เซ็นต์การถือครองหุ้นของต่างชาติ เพราะทุกรอบของการลงหนักนั้น จะเป็นการขายของนักลงทุนต่างชาติ ถ้าเราทราบเปอร์เซ็นต์การถือครองว่ามากหรือน้อยเกินไปเมื่อเทียบกับในอดีต อาจจะพอคาดการณ์ได้ว่าตลาดหุ้นในปัจจุบันถูกหรือแพงเกินไปได้ไหมครับ

ผมคิดว่าน่าจะมีผลบ้างครับ

ติดคือไม่รู้แหล่งข้อมูล ว่าจะไปหา % การถือครองหุ้นของชาวต่างชาติจากไหน

เห็นข้อมูลในกราฟ ในหน้าที่ 3 จากบทความนี้

http://www.set.or.th/setresearch/files/spotlight/Research_Note_05_2556.pdf

ก็จะเห็นว่าในปี 2553-2556 ที่ผ่านมา สัดส่วนนี้ก็เปลี่ยนแปลงในวงที่แคบมากๆ (34.04 – 36.79%)

เลยคิดว่าไม่น่าจะใช้ตีความอะไรได้มากนัก

ถ้าจะมีค่าวัดอื่นๆ ที่พอไหว ผมว่าน่าจะเป็นยอดซื้อสะสมของนักลงทุนต่างชาติ X เดือนก่อนที่หุ้นจะตกจาก Peak

เทียบกับ Market Cap อะไรทำน้องนี้น่ะครับ… ซึ่งก็ได้แต่สันนิษฐาน

เพราะไม่รู้ว่าจะหาข้อมูลจากไหน แบบที่เป็นข้อมูล Public ครับ

อ่านแล้วบอกได้คำเดียวว่า “เยี่ยม” ขอบคุณครับสำหรับงานเขียนที่วิเศษชุดนี้ ชอบมากคับ

ขอบคุณอีกทีครับ

ขอบคุณมากๆครับที่ผลิตบทความดีๆและมีคุณค่าแบบนี้มาให้อ่านครับ

ขอรบกวนสอบถามครับว่า ค่าในวงเล็บ (+/- SD)

หมายถึงอะไรครับ ?

เช่น +2.14SD หมายถึง มีโอกาส 95% ใช่มั้ยครับ ?

แล้วการตีความนี้คือ ยิ่ง % มากๆยิ่งคลาดเคลื่อนมาก ?

หรือยิ่ง +/- SD มากๆ ยิ่งไม่ดี

หรืออย่างไรครับ ???

ขอบคุณครับ ^^

ค่า SD นั้น เป็นการวัดการกระจายของข้อมูลครับ

ปกติแล้วค่าวัดต่างๆ มักจะกระจายตัวอยู่ไม่ห่าง “ค่าเฉลี่ย” มากนัก

แต่ก็จะมีบางค่าซึ่งโอกาสเกิดน้อยๆ ก็จะกระจายออกห่างค่าเฉลี่ยไปมากหน่อย

วิธีวัดแบบหนึ่งก็คือ วัดเทียบกับ SD ครับ ว่าการกระจายนี้ คิดเป็นกี่เท่าของ SD

อย่างเช่น +2.14SD ก็คือกระจายไปถึง 2.14 เท่าของค่า SD

ซึ่งตามหลักสถิติแล้ว ข้อมูลในช่วง +/- 1SD จะมีโอกาสเกิดขึ้นประมาณ 68%

แปลในทางกลับกันก็คือมีโอกาส 32% ที่เราจะพบว่ามีค่าวัดบางค่า กระจายออกไปไกลกว่าช่วง +/- 1SD นี้

ส่วนถ้าเป็น +/- 2SD จะมีโอกาสเกิดขึ้นประมาณ 95%

แปลในทางกลับกันก็คือมีโอกาสเพียง 5% ที่เราจะพบว่ามีค่าวัดบางค่า กระจายออกไปไกลกว่าช่วง +/- 2SD นี้

ดังนั้น สำหรับคำถามว่า “ค่า +2.14SD หมายถึงมีโอกาส 95% ใช่มั๊ย”

คำตอบคือ “ไม่ใช่ครับ” ต้องแปลกลับกันคือ มีโอกาสไม่ถึง 5% ครับ ที่จะเกิดค่านี้

สรุปอีกทีก็คือ ยิ่งข้อมูลที่วัดได้อยู่ในตำแหน่งที่ +/- หลายๆ เท่าของ SD ยิ่งจะมีโอกาสเกิดขึ้นน้อย

อย่างค่าวัดในวิกฤติต่างๆ ก็จะเห็นได้เลยครับว่าเป็นค่าที่วัดได้เป็นหลายๆ เท่าของ SD

นั่นคือ มีโอกาสเกิดน้อย แต่เกิดได้ครับ

ขอบคุณเจ้าของบทความมากๆครับ ^^

รีบมาตอบรวดเร็ว และละเอียดยิบ

ปล. เมื่อครู่นี้ แวบไปหาความรู้มาครับ

http://bwaiwai.blogspot.com/2013/07/excel-standard-deviation.html

สุดยอดมากครับ!

ขอบคุณมากนะครับสำหรับข้อมูล จะติดตามผลงานของท่านไปเรื่อยๆนะครับ

ขอบคุณมากครับ

เห็นด้วยว่าต้องระมัดระวังมากๆในเรื่องลงทุนในตลาดหุ้น ณ ชั่วโมงนี้ครับ

เป็นบทความที่มีประโยชน์มากๆครับ ถือเป็นแหล่งข้อมูลที่ดีเลยทีเดียว ขอเซฟเก็บไว้ติดตามและ “เฝ้าระวัง” นะครับ

เป็นกำลังใจให้เขียนบทความดีๆออกมาเรื่อยๆครับ อ่านง่ายดีครับ

ขอบคุณนะค่ะ สำหรับบทความที่ให้ความรู้ทางการบริหารทางการเงิน ที่ดีมากๆ