ผมขอสอบถามเกี่ยวกับการวางแผนของผมนะครับ

ผมมีรายได้ 20,000 บาท โดยการจัดสรรเงินของผมมีดังนี้

– ออม 5,000 บาท

– ให้พ่อแม่ 3,000 บาท

– ไว้สำหรับเที่ยวในปีนั้นๆ 1,500 บาท

– ไว้สำหรับ สังสรรค์ ปาร์ตี้ 1,500 บาท

– ไว้สำหรับซื้อของขวัญให้ตัวเองในแต่ละปี 1,500 บาท

– ไว้สำหรับศึกษาหาความรู้ 1,000 บาท

– ค่าใช้จ่ายจำเป็นเช่น ค่าเดินทาง ค่าอาหาร ค่าโทรศัพท์ 6,500 บาท

ตอนนี้ผมอยากจะปรับการจัดสรรเงินให้มีเงินออม 6,000 บาท

หรือพี่เห็นว่าควรปรับลดในส่วนไหน รบกวนแนะนำได้เลยนะครับ

ส่วนเงินออมที่มี ผมอยากนำไปลงทุนครับ

เลยรบกวนพี่แนะนำว่าควรลงทุนในส่วนไหนดีครับ

โดยผมยอมรับความเสี่ยงได้ครับ เนื่องจากเงินก้อนนี้เป็นเงินเย็นครับ

ปัจจุบันผมอายุ 25 อยากมีเงิน 1 ล้าน ตอนอายุ 30

ขอบคุณมากนะครับที่ช่วยแนะนำ

คำตอบ

ก่อนอื่นเราเริ่มจาก เป้าหมายเงิน 1 ล้านบาท ภายใน 5 ปี กันก่อนนะครับ

หากประเมินคร่าวๆ โดยไม่ต้องคิดถึงผลตอบแทนจากการลงทุน

ก็จะต้องเก็บเงินให้ได้ประมาณปีละ 200,000 บาท

(มาจาก 1,000,000 บาท / 5 ปี)

หรือหากคิดเป็นรายเดือน ก็ประมาณเดือนละ 16,700 บาท

ซึ่งอย่างที่บอกไปว่า นี่ยังไม่รวมผลตอบแทนการลงทุน

ซึ่งถ้ารวม ก็ต้องวางแผนก่อนครับ ว่าจะลงทุนเสี่ยงแค่ไหน

แต่เนื่องจากโจทย์ที่บอกว่าภายใน 5 ปี ต้องบรรลุเป้าหมาย 1 ล้านยังไม่ชัดเจน

ว่าพอครบ 5 ปีแล้ว จะหยุดลงทุน ถอนเงินออกมาใช้เลย หรือว่าพอถึงแล้วก็ตั้งใจจะลงทุนต่อไป

2 กรณีนี้เราจะจัดพอร์ตได้ต่างกันดังนี้

กรณีที่ 1 : ต้องใช้เงินทันที ภายใน 5 ปี

กรณีนี้เราจะเสี่ยงมากสุดๆ ไม่ได้

เพราะเงินต้องใช้ทันทีเมื่อถึงเวลา ถ้าพลาดก็จะไม่มีโอกาสแก้ตัว

โดยหากอ้างอิงจากบทเรียนตอนนี้

http://www.a-academy.net/finance/personal-finance/31-conclusion-mf-for-all-purposes/

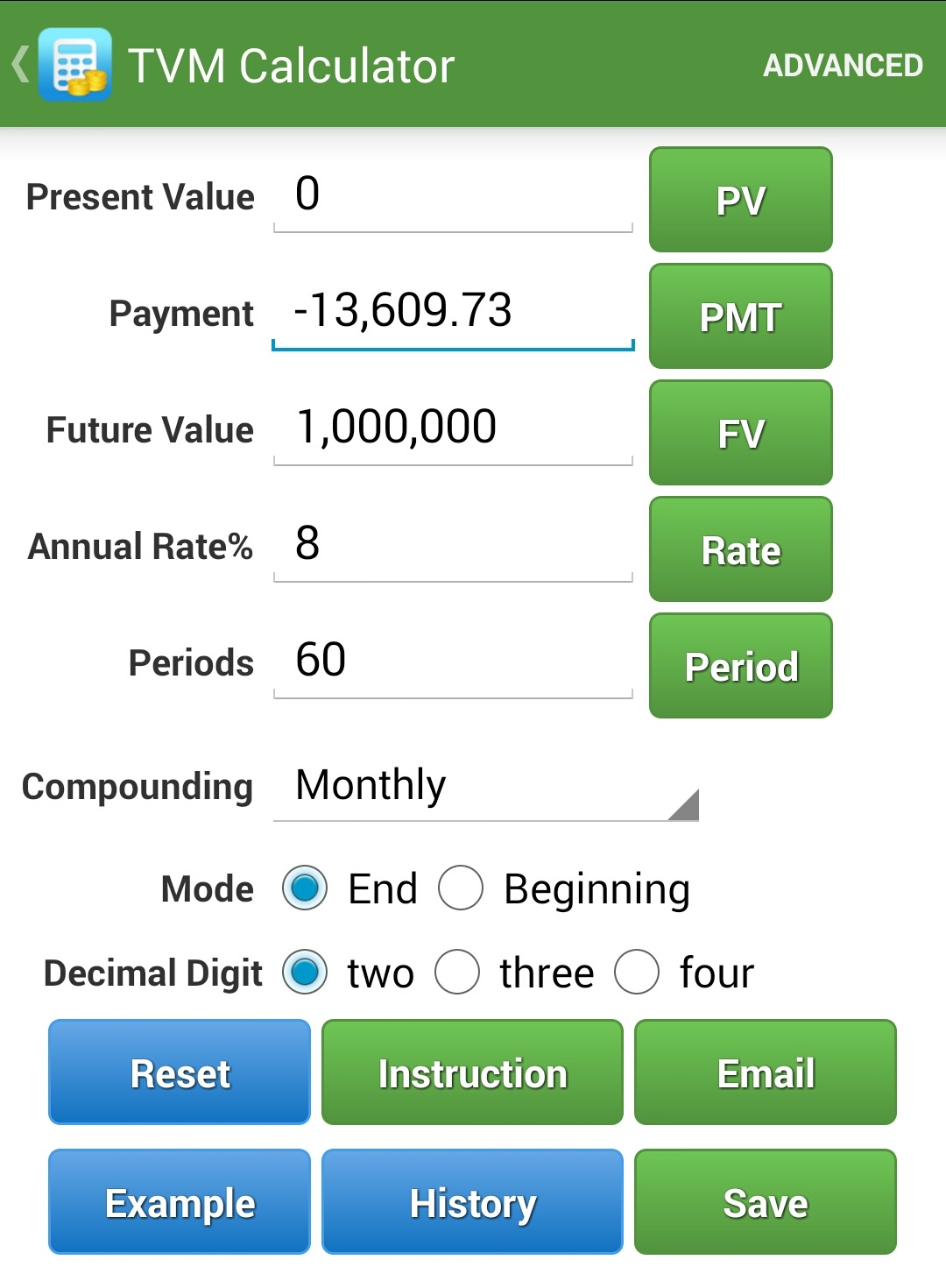

ลงทุนแบบเสี่ยงสุดๆ เราก็จะไปกันแค่ “กองทุนผสม”

ที่มีหุ้นประมาณไม่เกิน 60% และส่วนที่เหลืออีก 40% เป็นตราสารหนี้

ซึ่งก็พอจะ คาดหวังผลตอบแทนได้ประมาณ 8% ต่อปี

กรณีนี้หากใช้ App เครื่องคิดเลขการเงินคำนวณก็จะได้ว่า

ต้องลงทุนเดือนละประมาณ 13,600 บาท

หรือปีละ 13,600 x 12 = 163,200 บาท

กดตามนี้นะครับ

เรียนวิธีใช้ App ได้ที่นี่ครับ

https://www.youtube.com/watch?v=fDzjZOZd15I

แต่ตัวเลือกนี้ก็ยังเสียวๆ อยู่ หากจะระมัดระวังกว่านั้น

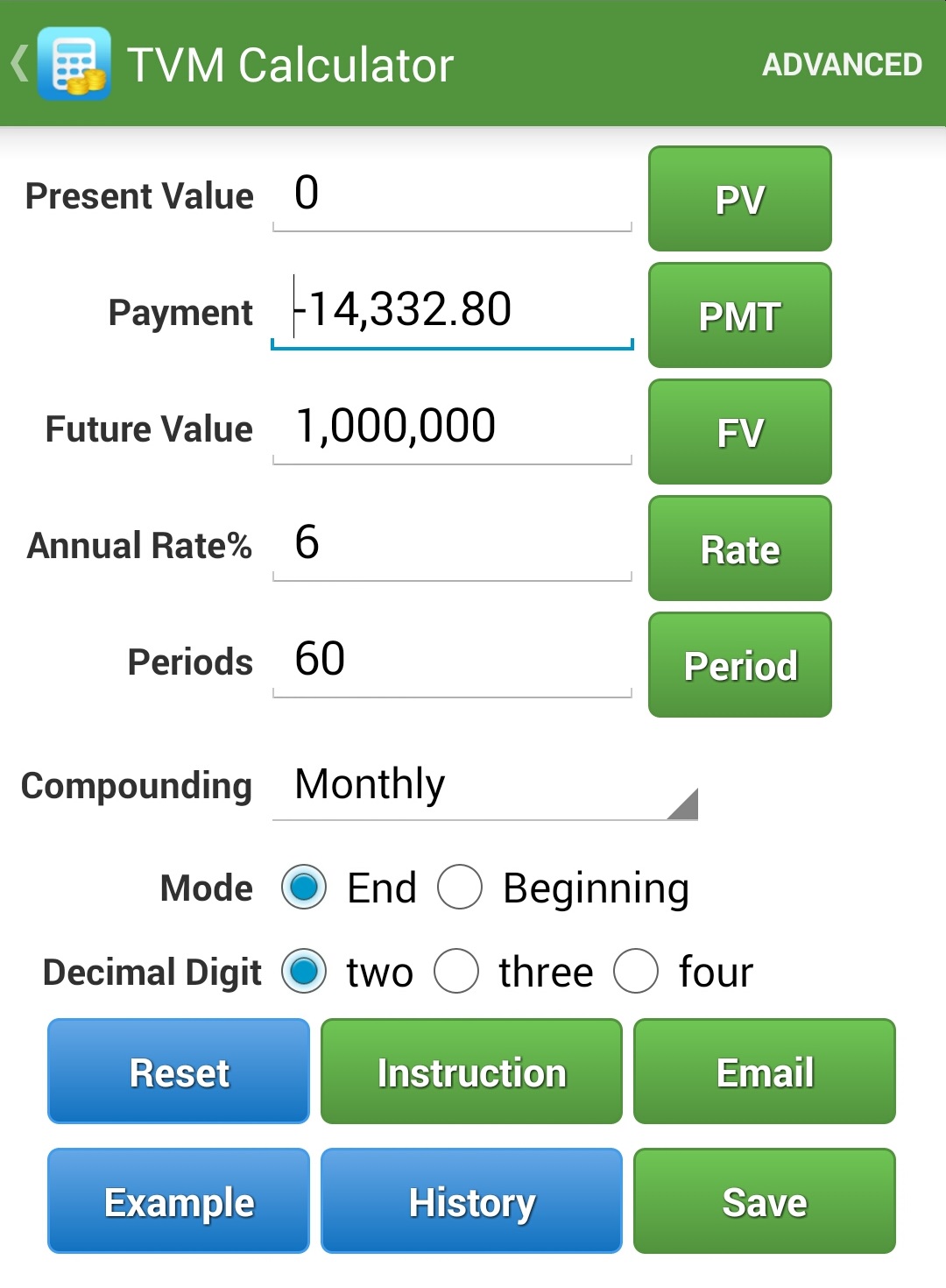

ก็อาจจะปรับลงมาเป็น “กองทุนผสม” เหมือนเดิม

แต่คราวนี้มีหุ้นประมาณ 30% ก็จะหวังได้ประมาณ 6% ต่อปี

กดหาว่าต้องลงทุนต่อเดือนเท่าไร โดยใช้ App เครื่องคิดเลขการเงินตามนี้

จะได้ว่า ต้องลงทุนเดือนละประมาณ 14,300 บาท

หรือปีละ 14,300 x 12 = 171,600 บาท

กรณีที่ 2 : ยังไม่ได้ใช้เงินทันทีภายใน 5 ปี

หมายความว่า ถ้าพลาดก็อาจจะพอหยวนๆ หรือรอได้บ้าง

เช่นจริงๆ ตั้งใจจะลงทุนนานกว่านั้น แต่อยากจะวัดผลภายใน 5 ปีเฉยๆ

กรณีนี้จะเสี่ยงขนาดลงทุนใน “กองทุนหุ้น” ซึ่งมีหุ้น 100% เลยก็พอไหวครับ

แต่ต้องยอมรับว่า ถ้ามีวิกฤติมาแทรกระหว่างทาง มันอาจจะไม่ถึงล้าน

แต่พอวิกฤติผ่านไป ก็จะดีดตัวขึ้นมาได้อยู่

จะเลือกกองแบบ Index Fund หรือ Active Fund ก็แล้วแต่ชอบได้เลยครับ

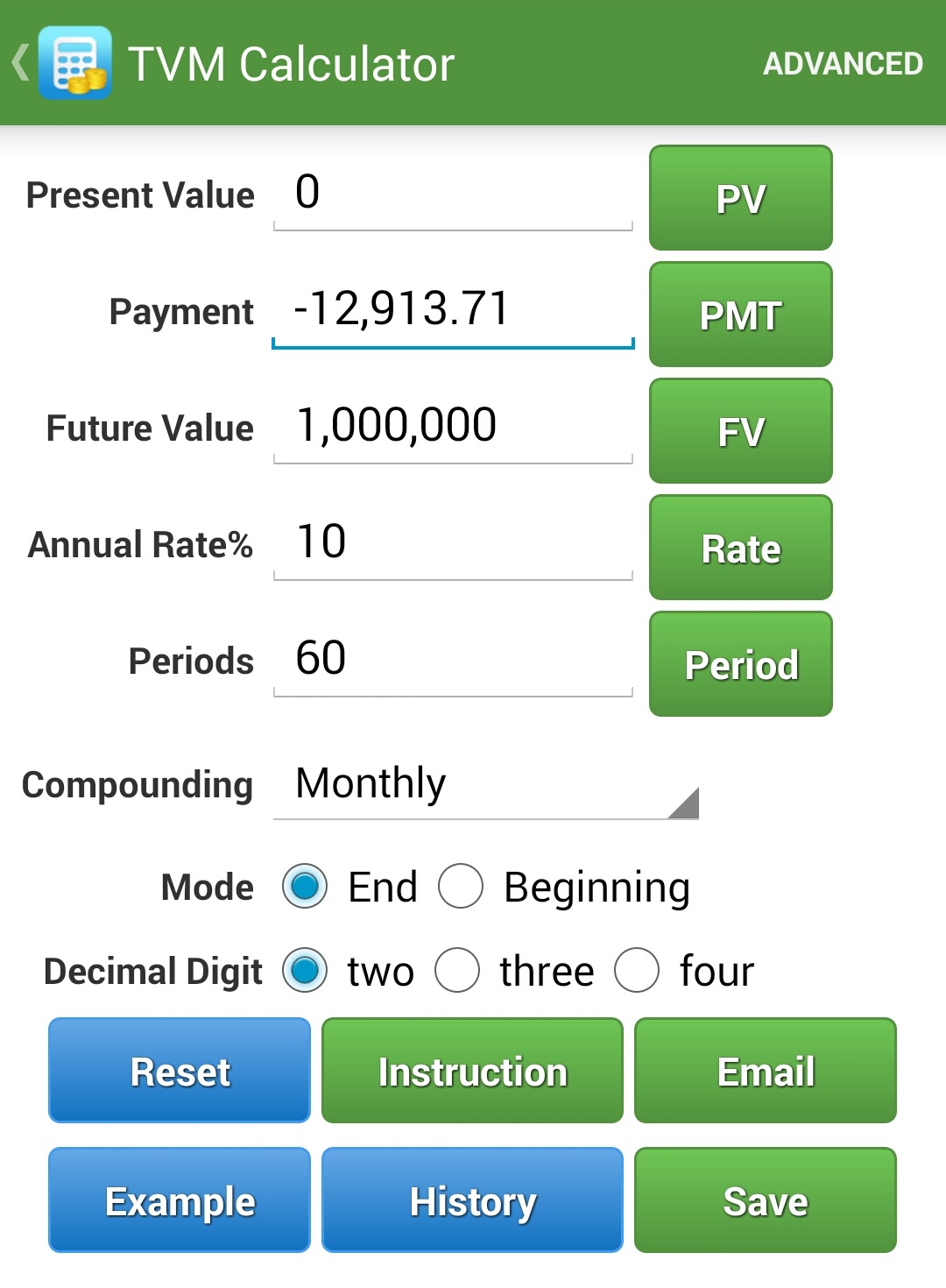

ในส่วนของความคาดหวังก็อาจจะได้มากถึง 10% ต่อปี หรือ 12% ต่อปี

ใช้ App เครื่องคิดเลขการเงินอีกเช่นเคย กรณีได้ 10% ต่อปี กดตามนี้

จะได้ว่าต้องลงทุนต่อเดือนประมาณ 12,900 บาท

หรือปีละ 12,900 x 12 = 154,800 บาท

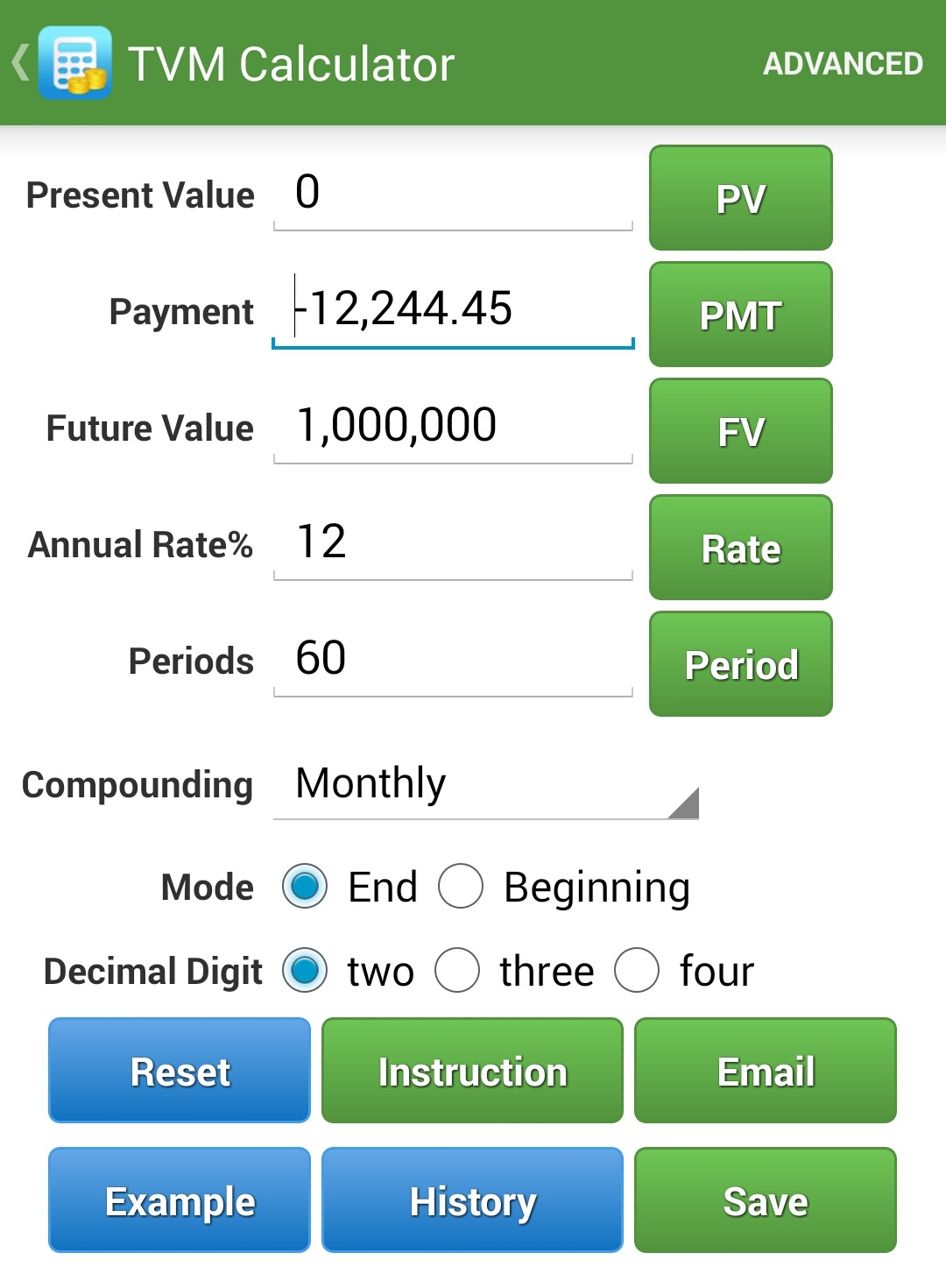

หรือกรณีได้ 12% ต่อปี ก็กดตามนี้

จะได้ว่าต้องลงทุนเดือนละประมาณ 12,250 บาท

หรือตกปีละ 12,250 x 12 = 147,000 บาท

วางแผนเงินลงทุน

ขอสรุปอีกครั้งนะครับ จากการประเมินด้วยสมมติฐานอัตราผลตอบแทนค่าต่างๆ จะได้ดังนี้

ถ้าได้ผลตอบแทน 0% : ต้องเก็บให้ได้ปีละ 200,000 หรือเดือนละ 16,700 บาท

ถ้าได้ผลตอบแทน 6% : ต้องเก็บให้ได้ปีละ 171,600 หรือเดือนละ 14,300 บาท

ถ้าได้ผลตอบแทน 8% : ต้องเก็บให้ได้ปีละ 163,200 หรือเดือนละ 13,600 บาท

ถ้าได้ผลตอบแทน 10% : ต้องเก็บให้ได้ปีละ 154,800 หรือเดือนละ 12,900 บาท

ถ้าได้ผลตอบแทน 12% : ต้องเก็บให้ได้ปีละ 147,000 หรือเดือนละ 12,250 บาท

ปัจจุบันน้องเก็บเดือนละ 5,000 บาท เก็บทั้งปีก็ 60,000 บาท

ต่อให้เก็บเพิ่มเป็นเดือนละ 6,000 บาท ทั้งปีก็จะได้ 72,000 บาท

คือยังไม่สามารถบรรลุเป้าหมายได้อยู่ดี แถมยังขาดเงินอีกปีละร่วมแสน

ครั้นจะหวังผลตอบแทนมากกว่านี้ พี่คิดว่าก็เสี่ยงมากเกินไปแล้ว

และต่อให้ผลตอบแทนที่ได้จะเพิ่มขึ้นกว่านี้อีกซัก 2-3% ต่อปี

เงินออมที่ตั้งใจมันก็จะยังไม่พออยู่ดี

ดังนั้น สิ่งที่น้องตั้งใจว่าจะจัดสรรเงินออมเพิ่มขึ้น ถือเป็นสิ่งที่ดีแล้วครับ

หากจะให้พี่แนะนำเพิ่ม ว่าควรทำยังไงให้บรรลุเป้าหมาย

พี่ขอแนะนำดังนี้ครับ

1. จัดสรรเงินโบนัส หรือเงินพิเศษต่างๆ (ที่มี) มาลงทุนเพิ่ม

บางทีเงินส่วนนี้ก็เป็นจุดที่เราอาจมองข้ามครับ

และมันก็ขึ้นอยู่กับสถานะของแต่ละคนด้วย ว่าทำงานได้โบนัสเท่าไร

บางคนได้โบนัส 5-6 เดือน การจะแบ่งโบนัสมาลงทุนเพิ่มซักครึ่งหนึ่งก็เป็นไปได้

แต่ถ้าเราโบนัสน้อย ก็ลองดูครับ ว่าไหวแค่ไหน อยู่ที่ใจครับ

สมัยที่พี่เก็บเงิน พี่เก็บโบนัสเกือบทั้งหมด

จำได้ว่าบางปี เลี้ยง Starbucks ตัวเองแก้วเดียว… ตลกดี แต่วันนี้ก็คุ้มนะครับ

2. ลดรายจ่ายเกี่ยวกับบันเทิงลงบ้าง แต่ก็อย่าให้ตัวเองเฉา

เพราะเท่าที่พี่ดูมีทั้งท่องเที่ยวประจำปี สังสรรค์ปาร์ตี้ ซื้อของขวัญให้ตัวเอง

เดือนละ 4,500 บาท = 22.5% หรือกว่า 1 ใน 5 ของเงินเดือน มันก็ดูจะสูงไปหน่อยนะครับ

ถ้าเรายังไม่มีเป้าหมายอะไรในชีวิต มันก็อาจจะบันเทิงได้เยอะหน่อย

แต่ตอนนี้เรามีเป้าแล้ว บันเทิงน้อยลงตอนนี้ ไว้ไปบันเทิงมากขึ้นวันหน้าก็คุ้มนะครับ

ดีไม่ดีถึงตอนนั้นจริงๆ เราอาจจะได้นิสัยใหม่ = นิสัยเศรษฐี ก็ได้ครับ

3. ระวังอย่าเพิ่งซื้ออะไรที่ยังไม่จำเป็น หรือจะเกิดเป็นรายจ่ายประจำใน 5 ปีนี้

“อะไร” ที่ว่านี้ก็เช่น รถยนต์ โทรศัพท์มือถือ เครื่องใช้ไฟฟ้า

ซึ่งพวกนี้ส่วนใหญ่แล้ว เรามักจะมีของเก่าอยู่แล้ว ก็อาจต้องทนใช้ไปก่อน

หรือถ้าจะซื้อก็ดูให้เหมาะสมครับ เพราะถ้าซื้อเมื่อไร เงินออมจะตึงมาก

ลำพังแค่รักษาอัตราการออมเดือนละ 5,000 ก็จะกลายเป็นเรื่องยากทันที

โดยเฉพาะรถ หากซื้อเมื่อไร มีค่าน้ำมัน ค่าบำรุงรักษา ประกัน ภาษี ล้างรถ ฯลฯ

พวกนี้จะตามมาอีกเพียบครับ

4. หาโอกาสเพิ่มรายได้

ในที่นี้หมายถึงรายได้ทั้งที่เพิ่มได้ไม่ยาก เช่น

ถ้าทำงานที่มี OT อาจพิจารณาทำ OT

หรือถ้าทำงานขาย อาจต้องพยายามขายให้ได้มากขึ้น

รวมถึงการตั้งใจทำงานประจำให้เต็มศักยภาพของตัวเอง

เพื่อเพิ่มโอกาสให้ได้รับโบนัส หรือการขี้นเงินเดือนที่ดีกว่าค่าเฉลี่ย

แล้วนำรายได้ส่วนที่เพิ่มขึ้นมาจากวิธีต่างๆ นั้นมาออมเพิ่ม

ส่วนรายได้ที่เพิ่มยากหน่อย ก็เช่น การหางานหรือธุรกิจเสริม

ที่สามารถทำไปได้ โดยที่เรายังไม่ต้องลาออกจากงานประจำ

ซึ่งก็จะอยู่ที่ความสนใจ ทักษะที่เรามี และความสู้ของเราแล้วครับ

งานก็มีหลากหลาย บางคนไปทำขายตรง MLM ขายประกัน ก็ไม่ผิด

บางคนเลือกทำธุรกิจ หรือ ค้าขาย ทำเสาร์-อาทิตย์ หรือตอนเย็น ก็ทำได้

ถ้าศึกษามากหน่อย บางคนก็สามารถทำรายได้จาก

Internet Marketing และ/หรือ Affiliate Marketing

หากสอนอะไรได้ จะเป็นติวเตอร์ ก็ได้ จะรับแปลเอกสารก็ได้

หรือจะลองใช้ประโยชน์จากสลิปเงินเดือนที่มีอยู่

ด้วยการริเริ่มเป็นนักลงทุนในอสังหาริมทรัพย์ให้เช่า

พยายามวิเคราะห์ เลือกเฟ้น ให้ทรัพย์ที่เลือกสร้างกระแสเงินสดเป็นบวก

ก็ลองศึกษาเพิ่มได้จากหนังสือเล่มนี้ครับ

http://www.a-academy.net/lifestyle/book-of-the-month/book-feb-15/

คือมันมีทางเลือกอยู่

แต่เราต้องเป็นคนหา ศึกษา และลงมือทำเอง

คำแนะนำทั้งหลาย มันล้วนเป็นสิ่งที่ “พูดง่ายทำยาก”

แต่ก็เป็นสิ่งที่ “ทำได้” ทั้งสิ้นนะครับ

เป้าที่ตั้งมา ก็ถือว่ามีความท้าทายทีเดียว

สุดท้ายทำได้แค่ไหน ก็ยังดีกว่าไม่ทำอะไรเลย

และเชื่อว่าถ้า “ทำจริงๆ จะเห็นผลจริงๆ”

5 ปีต่อจากนี้ ชีวิตน้องจะเปลี่ยนไปอีกเยอะมากๆๆๆ ครับ

เป็นกำลังใจให้นะครับ

สามารถศึกษาข้อมูลเพิ่มเติม เกี่ยวกับกองทุนที่แนะนำได้ที่

http://www.a-academy.net/personal-finance/s08-mutual-fund/

กองทุนผสม ดูตอนที่ 18-19

กองทุนหุ้นแบบ Index Fund ดูตอนที่ 14-15

กองทุนหุ้นแบบ Active Fund ดูตอนที่ 16-17 ครับ

บอกแต่ฝั่งกำไร ไม่บอกฝั่งขาดทุนมั่งละไอเวร

ในลิ้งค์นี้ http://www.a-academy.net/finance/personal-finance/31-conclusion-mf-for-all-purposes/

ที่ให้ไว้ตอนต้นของบทความ ลองคลิ๊กเข้าไปดูนะครับ จะเป็นวีดีโอ

มีอธิบายไว้อยู่ว่าขาดทุน จะขาดทุนเท่าไร และมีวิธีจัดการยังไง

และเป็นที่มาของเหตุผลว่า ทำไมระยะเวลาแค่ 5 ปีถึงไม่ได้ให้หวังสูง

แต่ผมเข้าใจว่าคุณไม่ได้อยากได้คำตอบเท่าไร แค่อยากระบายเฉยๆ

เชิญระบายได้เลยนะครับ

สอนแบบง่าย เข้าใจก้อง่าย ชอบจังเลย ค่ะ ส่วนใครจะทำได้ไม่ได้ มันแล้วแต่ความมุ่งมั่นของ “คน” ขอบคุณนะคะสำหรับบทความ กำลังจะทำเงินล้านภายใน 5 ปีเหมือนกันค่ะ อะไรจะเกิดก้อแล้วแต่มัน แต่ขอให้ได้ทำก้อพอ

ขอบคุณมากๆครับ

สวัสดีค่ะ หนุเพิ่งมาเจอ เว็บนี้ กันยายน ปี2018 อาจช้าไป

ปัจจุบัน อายุ 28ปี พ่อแม่เสียชีวิตแล้ว ปัจจุบันแต่งงานได้1ปี ไม่มีบุตร อาศัยอยุ่ที่ต่างประเทศ และ อยู่ที่นี่จนเกษียณ

-ช่วยจ่ายค่าเล่าเรียนหลาน 2คน ประมาณต่อปี 10000บาท /คน

-ปี2018 เริ่มเก็บเงินจริงจัง ได้1ล้านบาทแรกในชีวิตด้วยการ ทำงาน เก็บบ้าง ใช้บ้างแต่เหลือจริงๆ รวมทั้งเสียภาษีที่นี่ด้วย เหลือจริงๆ ประมาณ7แสนบาทและนี่เป็นลงทุนครั้งแรกพื่อให้เงิน งอกเงยและจะไม่แตะก้อนนี้เด็ดขาด

-สนใจ RMF เพื่อมีเงินไว้ใช้ยามแก่

ตั้งเป้า ว่า ตอนอายุ 55 อยากมี 10ล้านบาทและออมทุกเดือนด้วยเงินขั้นต่ำ 3000บาท ไม่แน่ใจว่าหนุต้องเสียภาษีที่ไทยอีกหรือเปล่าจสกการออมแบบนนี้

-และอยากออมกองทุนรวมระยะยาวแบบไม่ปันผล 10-20ปี สนใจ ค่าตอบแทนแค่6-5% ก้อทนได้ TMB50/ BKA เป็นตัวเลือกที่ดีหรือเปล่าคะ

ไม่ทราบว่าพี่พอมีคำแนะนำอะไรให้หนูบ้างไหมคะ ไม่แน่ใจด้วยว่าถามถูกจุดหรือเปล่า

-นอนไม่ค่อยหลับจนกว่าจะหาทางออกได้ว่าจะทำอะไรกับเงินตัวเองดี 555

ขอบคุณมากๆค่ะ หวังว่าพี่จะตอบกลับมา หรือให้คำแนะนำหนูนะคะ