มีเงินเหลือ/มีเงินพิเศษเข้ามา จะเอาไป “โปะหนี้บ้าน” หรือ “ลงทุน” ต่อยอดดี ?

คำถามข้างต้นนี้ ถือเป็นคำถามยอดฮิตที่ผมได้รับอยู่บ่อยๆ

ซึ่งแต่ละคนก็มีความคิดความเห็นแตกต่างกันไป ดังเช่นจดหมายข้างล่างนี้

ผมมีคำถามครับ หากผมมีเงินก้อนประจำทุก ๆ ปีประมาณ 90,000 – 100,000 บาท

จากการลงทุนกับเพื่อนซึ่งเงินก้อนนี้ค่อนข้างแน่นอน ผมได้มากว่า 5 ปีแล้ว

ผมควรเอาเงินก้อนนี้โปะบ้าน ทุก ๆ ปี (ปัจจุบันเงินต้น 3,000,000 THB ดอก 5%)

เพื่อลดต้นลดดอกของภาระการผ่อนบ้าน

(ปัจจุบันผ่อนอยู่เดือนละ 23,100 และ ผ่อนเพิ่มอีก 9,000)หรือว่าเอาเงินก้อนนี้ไปลงทุนต่อ แบบหวังดอกเบี้ยทบต้นกับกองทุนหุ้น สัก 6-8 ปี

ซื้อทุก ๆ ปี เพื่อหวังเงินในอนาคตมาโปะบ้าน ผมคิดนานแล้วก็ยังคิดไม่ตกว่าแบบไหนดีครับ

คุณสมเกียรติ (ถามเข้ามาทาง Facebook Page A-Academy)

ก่อนที่จะไปตอบคำถามเรามาทำความเข้าใจกันก่อนสักหน่อยดีกว่าครับว่า…

โปะหนี้บ้านแล้วได้อะไร ?

หนี้บ้านนั้น ถือเป็นหนี้สินที่จัดอยู่ในกลุ่มหนี้ที่มี “อัตราดอกเบี้ย” ไม่สูงนัก

แต่ด้วยระยะเวลาการกู้ที่ยาววววววววมากๆ ทำให้ “ดอกเบี้ยที่เป็นตัวเงิน” สูง

ผมอยากให้ลองดาวโหลด App เครื่องคิดเลขการเงินมาคำนวณเองดูนะครับ

- สำหรับ Apple iPhone และ iPad

เข้า App Store โหลด App ชื่อ “EZ Financial Calculators“ - ส่วน Android (Samsung, LG, HTC, Lenovo, ฯลฯ)

เข้า Play Store โหลด App ชื่อ “Financial Calculators“

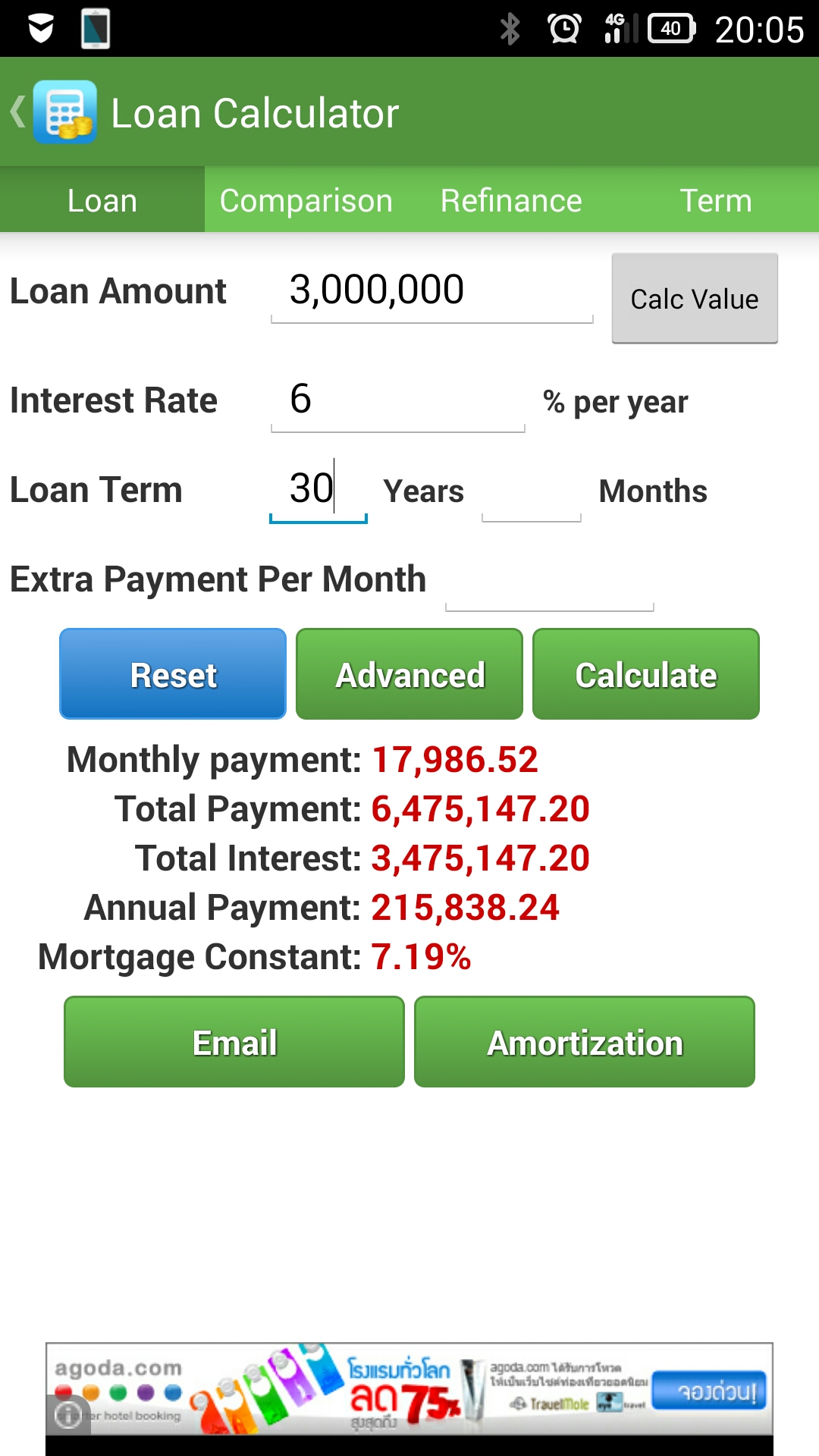

เมื่อเปิดมาแล้วกดเข้าไปที่เมนู Loan Calculator ป้อนค่าต่างๆ ดังนี้

- Loan Amount คือ ยอดเงินกู้บ้าน

ขอยกตัวอย่างเป็น 3,000,000 บาท - Interest Rate คือ อัตราดอกเบี้ยเงินกู้ (ป้อนเป็น % ต่อปี)

สมมติเป็นอัตราเฉลี่ยระยะยาวๆ เช่น 6% ต่อปี - Loan Term คือ ระยะเวลาผ่อนชำระคืนหนี้บ้าน ที่ทำสัญญาไว้

ยกตัวอย่างเป็น 30 ปี

ลองป้อนไปเท่านี้แล้วกด “Calculate” จะได้ว่า

- Monthly Payment คือ ค่างวดต่อเดือน

จะเท่ากับ 17,986.52 บาท - Total Payment คือ เงินที่เราจะต้องชำระทั้งหมด (ตลอดสัญญา 30 ปี)

เท่ากับ 6,475,147.20 บาท - Total Interest คือ ดอกเบี้ยที่จ่ายไปทั้งหมด (ตลอดสัญญา 30 ปี)

เท่ากับ 3,475,147.20 บาท

จะเห็นว่ากู้ซื้อบ้านยอด 3,000,000 บาท

แต่ต้องจ่ายดอกเบี้ยถึง 3,475,147.20 บาท ซึ่งมากกว่าราคาบ้าน!

ทีนี้เรามาลองดูประโยชน์ของการโปะหนี้บ้าน

ซึ่งก็คือ การจ่ายคืนหนี้บ้านเกินกว่าอัตราขั้นต่ำที่ธนาคารกำหนด

ในที่นี้เราจะกรอกข้อมูลลงในช่อง Extra Payment per Month

เพื่อดูประโยชน์ที่จะเกิดขึ้น หากเราจ่ายค่างวดเพิ่มไปในแต่ละเดือน

ซึ่งผมทำมาให้ดูเป็นตัวอย่าง 3 เคส คือจากเดิมที่คาดงวดเดือนละประมาณ 18,000 บาท

เราก็จะจ่ายเพิ่ม +1,000, +2,000 และ +3,000 บาท ดูสิว่าจะได้ผลยังไง

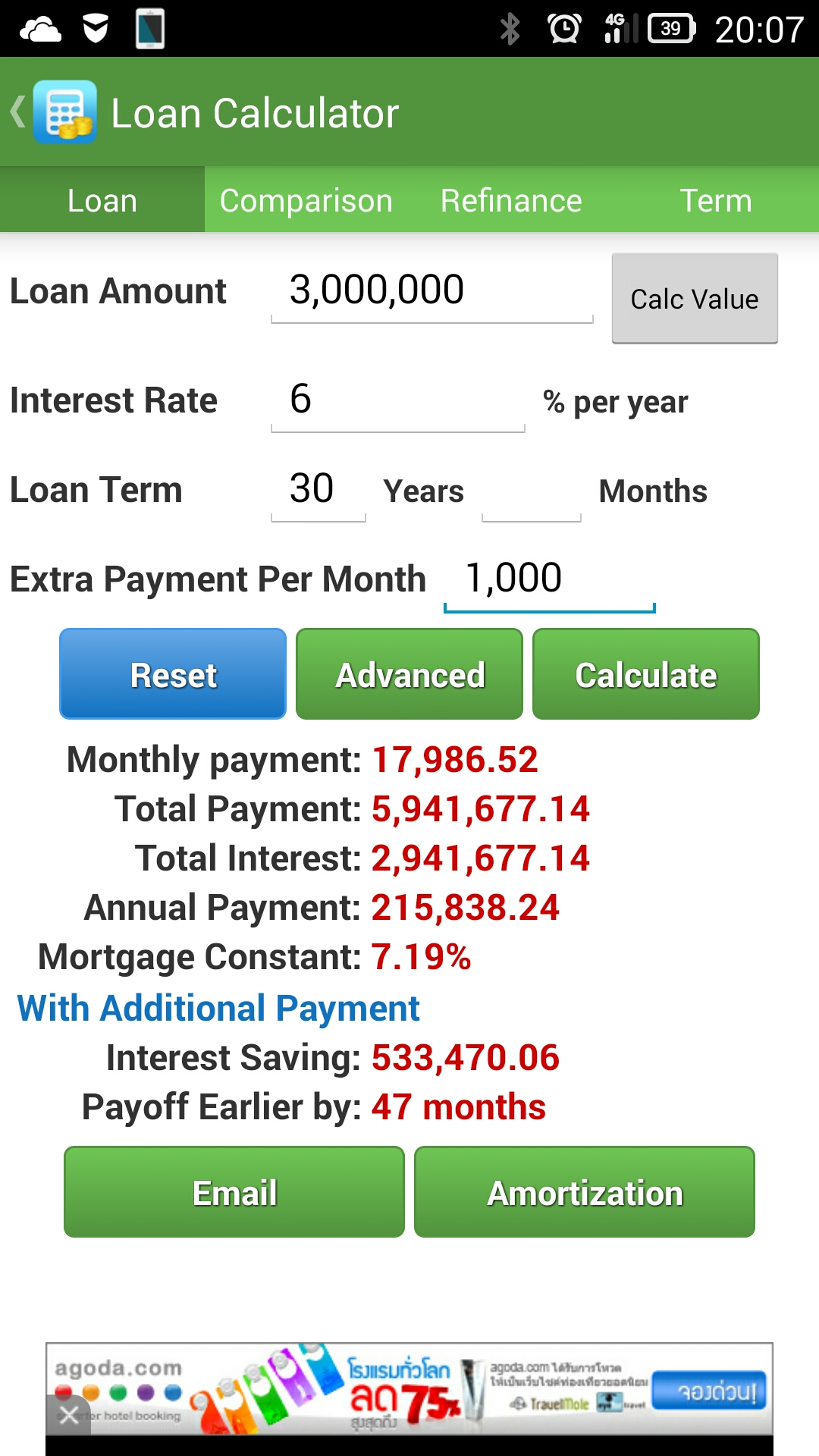

โปะ 1,000 บาท/เดือน (เดิมจ่าย 18,000 เพิ่มเป็น 19,000)

จากรูปให้อ่านค่าตรงบรรทัดที่เขียนว่า

- Interest Saving คือ ดอกเบี้ยที่ประหยัดได้ตลอดสัญญา

- Payoff Earlier by คือ ระยะเวลาที่จะปลดหนี้ได้เร็วขึ้น

จะเห็นว่ากรณีโปะเดือนละ 1,000 จะ ลดดอกเบี้ยลงได้ถึง 533,470 บาท

และ ปลดหนี้บ้านเร็วกว่ากำหนด 47 เดือน หรือ ประมาณ 4 ปี

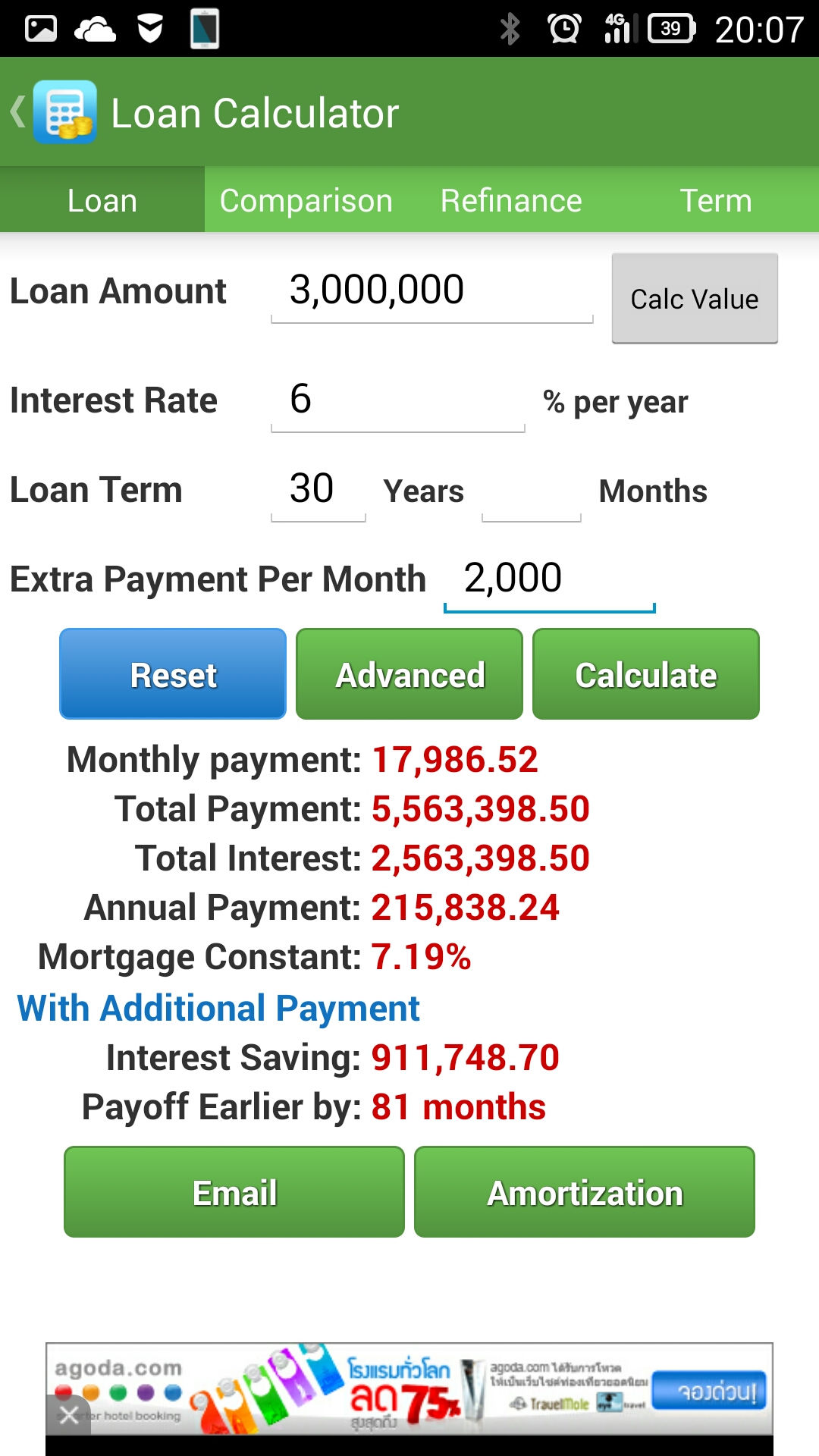

โปะ 2,000 บาท/เดือน (เดิมจ่าย 18,000 เพิ่มเป็น 20,000)

[gap height=15]

เคสนี้ ลดดอกเบี้ยได้มากถึง 911,749 บาท

และ ปลดหนี้บ้านเร็วกว่ากำหนด 81 เดือน หรือ ประมาณ 7 ปี!

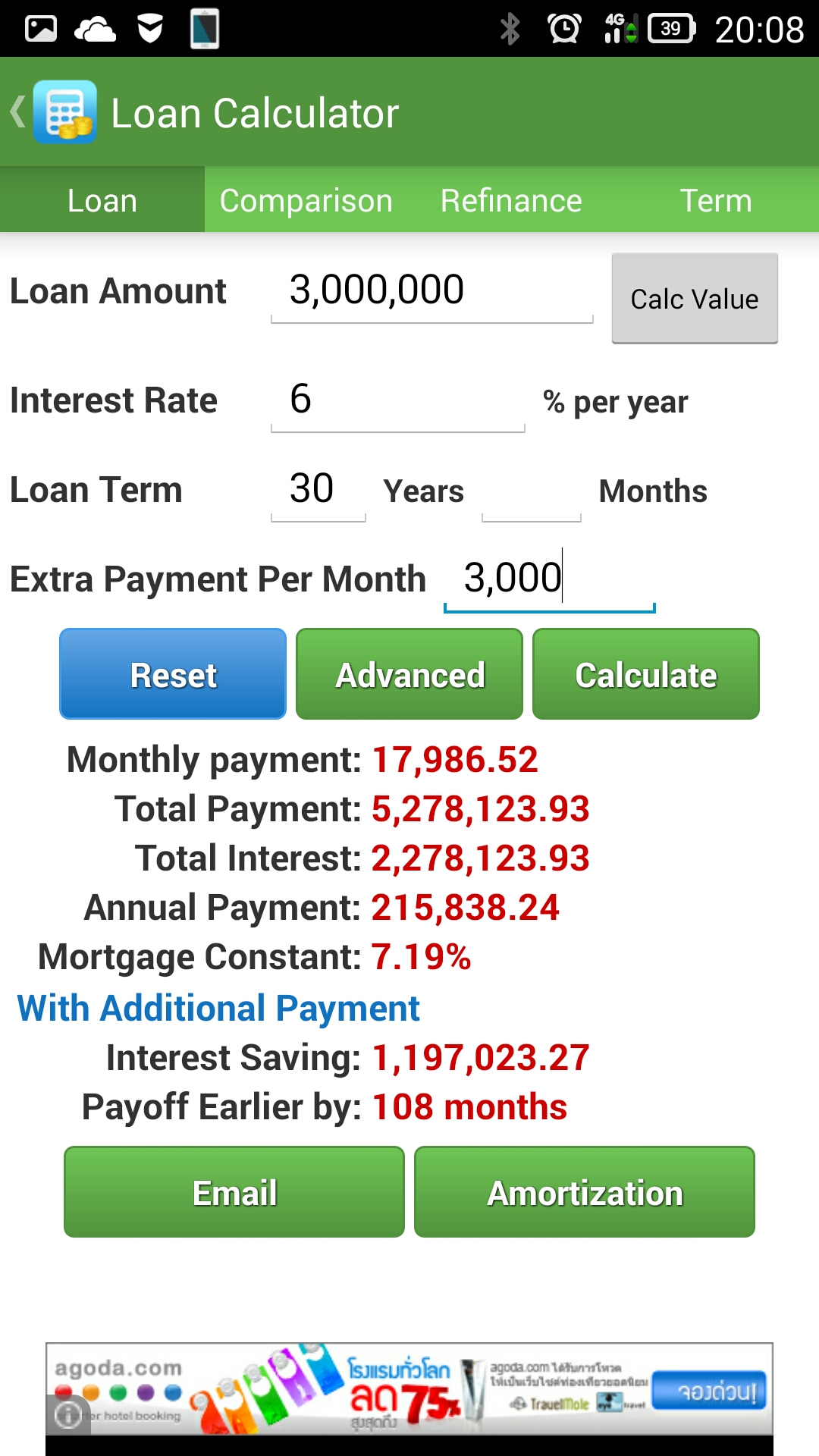

โปะ 3,000 บาท/เดือน (เดิมจ่าย 18,000 เพิ่มเป็น 21,000)

ตัวอย่างสุดท้ายนี้จะ ลดดอกเบี้ยไปได้มากถึง 1,197,023 บาท

และ ปลดหนี้บ้านเร็วกว่ากำหนด 108 เดือน หรือ ประมาณ 9 ปี!

จะเห็นว่ายิ่งเราโปะเยอะ ดอกเบี้ยที่ประหยัดได้ก็เพิ่มขึ้นตามไปด้วย

ซึ่งนี้เป็นประโยชน์ที่มองเห็นได้ชัดๆ แต่จริงๆ แล้ว มันมีประโยชน์ที่มี Impact มากกว่า

นั่นคือการที่เราปลดหนี้ลงได้เร็วกว่ากำหนด จะทำให้เราได้ “กระแสเงินสด”

ที่เดิมต้องเอาไปผ่อนบ้าน เพื่อนำไปใช้ประโยชน์ในช่วงปีหลังๆ เช่น

- โปะเดือนละ 1,000 ปลดหนี้ได้เร็วขึ้น 47 เดือน

ก็ได้กระแสเงินสดเพิ่มขึ้นในช่วงนั้น 47 x 18,000 = 846,000 บาท - โปะเดือนละ 2,000 ปลดหนี้ได้เร็วขึ้น 81 เดือน

ก็ได้กระแสเงินสดเพิ่มขึ้นในช่วงนั้น 81 x 18,000 = 1,458,000 บาท - โปะเดือนละ 3,000 ปลดหนี้ได้เร็วขึ้น 108 เดือน

ก็ได้กระแสเงินสดเพิ่มขึ้นในช่วงนั้น 108 x 18,000 = 1,944,000 บาท

จะเห็นว่าเป็นเงินมหาศาลเลยนะครับ

เงินตรงนี้จะเป็น “อิสระ” แล้วตกมาถึงเรา (ที่เป็นลูกหนี้ผ่อนบ้าน)

ช่วงอายุประมาณ 50 พอดี ซึ่งเราสามารถนำไปทำประโยชน์ได้สารพัด อาทิ

นำไปเป็นค่าการศึกษาบุตร เป็นส่วนหนึ่งของทุนเกษียณ กระทั่งนำไปใช้ท่องเที่ยว ฯลฯ

เพิ่มเติม

ในทางปฏิบัติเราไม่จำเป็นต้องโปะเท่าๆ กันทุกงวดก็ได้นะครับ

สามารถโปะเฉพาะเวลาที่เรามีเงินเหลือ หรือมีรายได้พิเศษ

เช่นโบนัสออก หรือได้คอมมิชชั่นมากเป็นพิเศษ (ซึ่งอาจไม่ได้แบบนี้ทุกๆ เดือน)

พร้อมเมื่อไร ก็โปะได้เมื่อนั้น งวดต่อๆ ไปก็กลับมาจ่ายแค่ขั้นต่ำได้

ถ้าโปะแล้วดี… จะเอามาลงทุนทำไม ?

สาเหตุก็เพราะว่า สำหรับบางท่านซึ่งมีความรู้และทักษะในการลงทุน

แล้ว สามารถทำผลตอบแทนได้สูงกว่าอัตราดอกเบี้ยเงินกู้

การนำเงินส่วนที่จะโปะไปลงทุน ก็อาจจะคุ้มค่ากว่า ผมยกตัวอย่างดังนี้

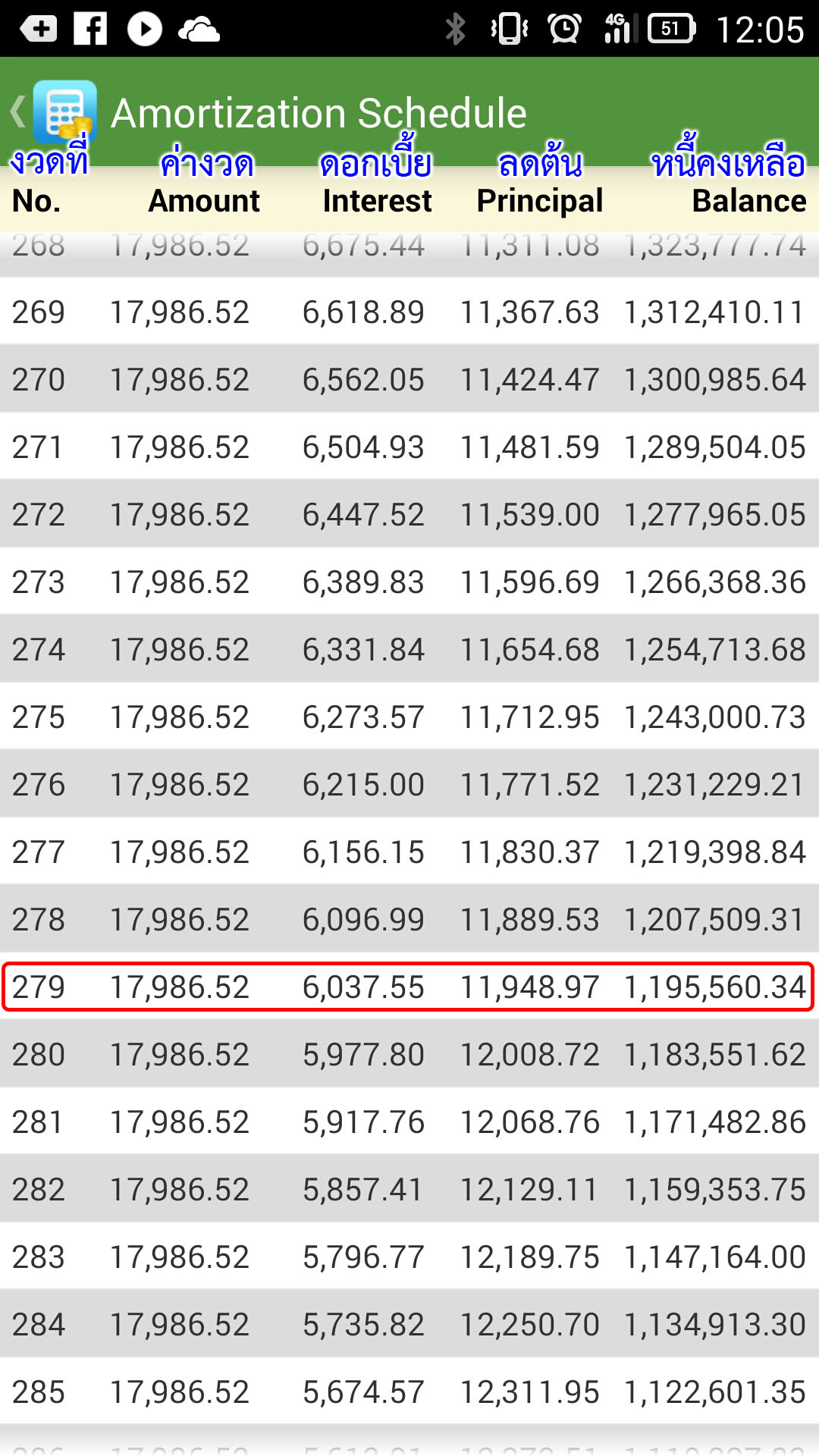

เมื่ออ้างอิงจากผลลัพธ์ข้างบน กรณีโปะเพิ่ม 2,000 บาท/เดือน

จะทำให้ปลดหนี้ได้เร็วขึ้น 81 เดือน นั่นคือไม่ต้องผ่อนถึง 360 เดือน แค่ 279 เดือน หนี้ก็หมด

แต่ถ้าเราไม่ยอมโปะ (คือจ่ายตามขั้นต่ำที่ 18,000 บาท/เดือน)

ในงวดที่ 279 นั้น หนี้ของเราก็จะยังเหลือมากถึง 1,195,560 บาท

(ตัวเลขนี้กดเข้าไปดูได้ที่ปุ่ม Amortization ในหน้า Loan Calculator)

ทีนี้หากเรานำเงิน 2,000 บาท/เดือน ไปลงทุน 279 งวดแทน เงินจะสามารถเติบโตเป็นดังนี้

(วิธีคำนวณ ดูที่นี่ครับ http://www.a-academy.net/blog/how-to-financial-calculator-app/)

- กรณีได้ผลตอบแทนเฉลี่ย 6% ต่อปี (ซึ่งเท่ากับดอกเบี้ยเงินกู้ 6%)

เงิน 2,000 ต่อเดือน ลงทุนต่อเนื่อง 279 เดือน จะเติบโตเป็น 1,208,389 บาท

ซึ่งใกล้เคียงกับยอดหนี้ที่เหลือ ณ สิ้นงวดที่ 279 เท่ากับ 1,195,560 บาท

(จริงๆ จะได้ตัวเลขเดียวกันครับ แต่มีการปัดเศษไปๆ มาๆ เลยต่างกันนิดหน่อย)

นั่นคือ ถ้าเราไปลงทุนข้างนอกเอง เป็นจำนวนเงินเท่ากัน ผลตอบแทนเท่ากัน และเวลาเท่ากัน

กับที่จะเอามาโปะหนี้ เงินที่ลงทุนเองนั้น ก็จะเติบโตได้ “เท่ากับ” ยอดหนี้ที่เหลือ

หากอยากจะปิดหนี้ เราก็สามารถถอนเงินลงทุนนั้น เอามาปิดหนี้ได้ทันที ในเดือนที่ 279

แต่กลับกันถ้าเราลงทุนได้มากกว่าดอกเบี้ยเงินกู้บ้าน เช่น

- กรณีได้ผลตอบแทนเฉลี่ย 8% ต่อปี (ซึ่งมากกว่าดอกเบี้ยเงินกู้ 6%)

เงิน 2,000 ต่อเดือน ลงทุนต่อเนื่อง 279 เดือน จะเติบโตเป็น 1,615,262 บาท

ซึ่งเกินกว่ายอดหนี้ที่เหลือ ณ สิ้นงวดที่ 279 เท่ากับ 1,195,560 บาท

นั่นคือ ถ้าเอาเงินนี้ไปปิดหนี้ จะเหลือเงินไว้ใช้อีก 1,615,262 – 1,195,560 = 419,702 บาท - กรณีได้ผลตอบแทนเฉลี่ย 10% ต่อปี (ซึ่งมากกว่าดอกเบี้ยเงินกู้ 6%)

เงิน 2,000 ต่อเดือน ลงทุนต่อเนื่อง 279 เดือน จะเติบโตเป็น 2,190,871 บาท

ซึ่งเกินกว่ายอดหนี้ที่เหลือ ณ สิ้นงวดที่ 279 เท่ากับ 1,195,560 บาท

นั่นคือ ถ้าเอาเงินนี้ไปปิดหนี้ จะเหลือเงินไว้ใช้อีก 2,190,871 – 1,195,560 = 995,311 บาท

ยิ่งถ้าฝีมือการลงทุนยิ่งสูงขึ้น และทำผลตอบแทนได้มากขึ้นกว่านี้ ส่วนต่างที่จะเหลือก็จะยิ่งมากขึ้นอีก!

แต่กลับกัน ถ้าเราทำผลตอบแทนได้น้อยกว่าอัตราดอกเบี้ยเงินกู้บ้าน

เงินที่เราดันเอาไปลงทุนเองข้างนอก ก็จะโตมาไม่พอให้ปิดหนี้บ้านได้ ซึ่งเป็นที่มาของบทสรุปว่า

หากมีเงินเหลือแล้วไม่โปะหนี้บ้าน แต่จะนำเงินไปลงทุนเอง

ต้องแน่ใจว่าผลตอบแทนที่ได้ จะต้องมากกว่าอัตราดอกเบี้ยเงินกู้บ้าน!

แล้วผลตอบแทนที่มากกว่าดอกเบี้ยบ้าน มันมีมั๊ย ? ถ้ามีแล้วมันยากมั๊ย ?

คำตอบคือ “มีแน่นอน!” ส่วนยากมั๊ย อันนี้ต้องแล้วแต่ความพยายามในการศึกษาของแต่ละคน

ผมแนะนำทางเลือก แบบง่ายหน่อย คือลงทุนในกองทุนรวม ประเภทที่คาดหวังผลตอบแทนได้มากกว่า 6%

ซึ่งมีหลายประเภทกองทุนเลย โดยผมแนะนำให้ศึกษาจากบทเรียนตอนนี้ก่อน

http://www.a-academy.net/finance/personal-finance/31-conclusion-mf-for-all-purposes/

ในวิดีโอผมได้อธิบายลักษณะผลตอบแทน ความเสี่ยง และระยะเวลาลงทุนที่เหมาะสมไว้ให้หมดแล้ว

เมื่อดูเสร็จ ท่านจะพอเลือกประเภทกองทุนที่จะศึกษาต่อได้ แล้วค่อยมาเปิดศึกษาต่อที่

http://www.a-academy.net/personal-finance/s08-mutual-fund/

หรือหากจะเอาบทสรุปแบบเร็วๆ สั้นๆ ผมแนะนำดังนี้

- หากหวังซัก 5-8% ต่อปี เสี่ยงกลางๆ

ให้ลองศึกษากองทุนผสม, กองทุนรวมอสังหาริมทรัพย์, Fund of Property Fund

ดูวิดีโอตอนที่ 18, 19, 22, 23, 24 - หากหวังซัก 8-12% ต่อปี เสี่ยงสูง

ให้ลองศึกษากองทุนหุ้นทั้งแบบที่เป็น Index Fund และ Active Fund

ดูวิดีโอตอนที่ 15, 16, 17, 18

อย่าลืมว่า การลงทุนในทางเลือกเหล่านี้นั้น ไม่ได้ให้ผลตอบแทนแบบการันตีเป๊ะๆ ทุกปี

บางปีอาจได้น้อยกว่าอัตราดอกเบี้ยเงินกู้ ขณะที่บางปีอาจได้สูงกว่ามาก

แต่หากถือลงทุนได้ตามระยะเวลาที่แนะนำไว้ โอกาสที่จะได้ผลตอบแทนเฉลี่ยชนะดอกเบี้ยเงินกู้บ้านก็มีมาก

ท่านใดศึกษาแล้วไม่เข้าใจ ไม่มั่นใจ หรือ เลวร้ายกว่านั้นคือขี้เกียจศึกษา

การจะตัดสินใจกลับไปโปะบ้านแทน ก็เป็นทางเลือกที่ควรทำอย่างยิ่งครับ

อย่างน้อย ก็ได้ผลตอบแทนเท่ากับอัตราดอกเบี้ยเงินกู้แถวๆ 6% ซึ่งก็สูงกว่าเงินฝากทุกประเภทแล้ว

หรือจะลองอีกทางเลือกหนึ่ง ซึ่งเป็นทางเลือกที่ผมชอบแนะนำให้กับผู้ที่กำลังลังเลมากที่สุด ได้

นั่นคือการเลือกเดิน “ทางสายกลาง” ก็คือให้แบ่งเงินทั้งเอาไปโปะหนี้ และเอาไปลงทุนพร้อมๆ กัน

ตามสัดส่วนที่สบายใจ โดยอาจเริ่มที่ 50 : 50 ก็ได้

ในฝั่งโปะหนี้ ยังไงเราก็จะได้ประโยชน์แน่นอน ส่วนฝั่งลงทุน เราจะได้เรียนรู้และฝึกฝน

ผ่านไปสักระยะหนึ่ง เราจะไม่ “คาใจ” คือ ตอบตัวเองได้ว่าจะทำอะไรดี

ถ้าลงทุนแล้วดี ก็สามารถแบ่งไปลงทุนมากขึ้น จนถึงขั้นไม่โปะเลยก็ได้

แต่ถ้าลงทุนแล้วผิดพลาด ไม่มีความสุข ก็สามารถเปลี่ยนกลับมาโปะหนี้บ้านได้

เงินที่ลงทุนไปแล้ว ไม่ได้หนีไปไหน อาจขาดทุนบ้าง ก็ย้ายกลับมาโปะหนี้ทีเดียวได้เลยครับ

ข้อพิจารณาเพิ่มเติม : ทางเลือกไม่ได้มีแค่โปะหนี้ หรือ ลงทุนเท่านั้น

บางครั้งพอเราเห็นโจทย์นี้อยู่ตรงหน้า เราก็มองข้ามทางเลือกอื่น ซึ่งอาจจะสำคัญกว่าไป อาทิ

- ที่ว่ามีเงินเหลือน่ะ ได้มีเงินสำรองไว้ใช้ยามฉุกเฉินรึยัง ถ้ายัง อย่าลืมเก็บสำรองก่อน

เพราะบางทีโปะหนี้ไป พอมีเหตุฉุกเฉินเกิดขึ้น ก็ไม่มีเงินมารองรับเหตุตรงนั้น

ลองอ่านบทความข้างล่างนี้ดูนะครับ จะเห็นโทษของการไม่มีเงินสำรองได้ชัดเจนมากๆๆๆ เลย

http://www.a-academy.net/blog/emergency-reserve-necessity/ - ได้ปิดความเสี่ยงต่างๆ ด้วยการมีประกันที่เพียงพอแล้วรึยัง ถ้ายัง ทำก่อนดีมั๊ย ?

ไม่ว่าจะเป็นเรื่องโรคภัย อุบัติเหตุ หรือภัยต่อทรัพย์สินเช่น รถ บ้าน

ประกันเหล่านี้ ถ้าเลือกดีๆ ทำในปริมาณที่เหมาะสม จะช่วยปิดความเสี่ยงได้ ทำให้ชีวิตไม่สะดุด

และอาจไม่แพงอย่างที่คิด ลองศึกษาได้ในซีรี่ย์นี้นะครับ

http://www.a-academy.net/personal-finance/s05-insurance-planning/ - มีเป้าหมายอื่นๆ มั๊ย ที่เอาเงินก้อนนี้ไปช่วยทำให้บรรลุได้ ถ้ามี คิดดีๆ ก่อนโปะ

เช่น อยากเอาเงินไปพัฒนาตัวเองมั๊ย ? มีลงทุนเพื่อเกษียณรึยัง ? จะต้องเปลี่ยนรถเร็วๆ นี้มั๊ย ?

และยังมีอีกหลายๆ เป้าหมายที่อาจจะถูกลืม ดังนั้น คิดให้ดีๆ ก่อนรีบเอาเงินคืนแบงค์นะครับ

คืนแล้ว เอาออกมายาก… จริงๆ นะ

ที่ต้องพูดถึงทางเลือกเหล่านี้ ก็เพราะว่ากันตามตรง ดอกเบี้ยเงินกู้บ้าน ก็ถือเป็นอัตราดอกเบี้ยที่ไม่สูงเกินไป

หากบริหารจัดการให้เป็น เราจะปรับหนี้บ้านให้เป็น “หนี้ดี” ได้ คือเป็นหนี้ที่ “สร้างโอกาส”

เปิดประตูให้เราได้ทำอะไรได้อีกมาก รวมถึงการมีฐานะความเป็นอยู่ที่ดีขึ้นแบบรอบด้านด้วย

บางทีการมุ่งปลดหนี้ให้เร็วจนถึงขั้นหมกมุ่น ก็อาจไม่ใช่คำตอบที่ดีที่สุดเสมอไปครับ

แต่ถ้ารู้ตัวว่าหนี้ที่มีเป็น “หนี้เลว” เมื่อไร… อันนั้น ต้องรีบกำจัดโดยพลันครับ

ขอบคุณค่า _/\_

ช่างเป็นคำตอบที่ตรงคำถาม ที่ค้างคาใจมานาน 🙂

ฉันต้องการขอบคุณคุณเวสต์วูด จาก apexloans ที่ให้เงินกู้ไม่มีหลักประกันมูลค่า 63,000 ยูโรเป็นเวลา 4 ปีแก่ฉัน หากคุณต้องการเงินกู้ที่ถูกต้องตามกฎหมายเร่งด่วนวันนี้ สมัครทางอีเมล: apexloans247@yahoo.com

เก่งมากค่ะ ให้คำแนะนำชัดเจน เจียนแนกประเก็นอ่านง่าย เข้าใจง่าย ทำให้เห็นได้ว่าที่ตนเองปฏิบัติอยู่นั่นถูกต้องแล้ว ขอบคุณค่ะ

เข้าใจเลย เห็นภาพเลย *** ขอบคุณค่ะ รู้แล้วว่าควรต้องทำอะไร

เว็บนี้คือขุมทรัพย์แห่งความรู้ค่ะ ที่หนี่งในใจค่ะ

ขอบคุณมากค่ะ หาคำตอบไม่ได้สักที

เที่ยวถามคนโน้นคนนี้ ก็ไม่เคลียร์ค่ะ อ่านอย่างนี้ช่วยในการตัดสินใจเลยค่ะ

เดินทางสายกลางแบบคุณ เอแนะนำก็ดีครับ สบายใจดี

อย่างผม มีโบนัส ก็เอาไปซื้อ LTF

ได้ภาษีคืนก็เอาไปซื้อ RMF

LTF ครบ 5 ปี ก็ขายแล้วเอาเงินต้น+กำไรไปโปะบ้าน

ทำอย่างนี้มานานแล้ว สบายใจดีครับ ไม่เครียด

ชอบคำแนะนำของคุณมาก..ได้ประโยชน์ และตอบได้ชัดเจน ตรงกับที่สงสัย ทำให้มั่นใจว่าที่ปฏิบัติตัวมา ทำได้ถูกต้อง

ขอบคุณครับพี่เอ (กำลังคิดไม่ตกอยู่เลยครับ)

ขอบคุณมากๆ ครับชัดเจน มากๆ

คือความสงสัย ความคลุมเครือมานาน บทความนี้ทำให้เห็นภาพมากๆอ่ะ สุดยอดเลย มีความครบถ้วนทุกด้าน

ขอบคุณมากนะคะ

ขอให้เป็นวันที่ดี

คุณต้องการสินเชื่อเร่งด่วนเพื่อแก้ปัญหาความต้องการทางการเงินของคุณเราเสนอสินเชื่อตั้งแต่ 5,000.00 ถึง 10,000,000.00 สูงสุดเราเชื่อถือได้มีประสิทธิภาพรวดเร็วและไดนามิกด้วยการรับประกัน 100% นอกจากนี้เรายังให้เงินกู้ยืมในสกุลเงินยูโรปอนด์และสกุลเงิน อัตราดอกเบี้ยสำหรับทุกคนคือ (2%) หากคุณสนใจจะติดต่อกลับมาทางเรา

morrislaurenceloanfirm@gmail.com

บริการ Rendered ประกอบด้วย:

* การปรับปรุงหน้าแรก @g

สินเชื่อที่อยู่อาศัยของ Inventor

* สินเชื่อรถยนต์

สินเชื่อรวม *

* บรรทัดเครดิต

* สินเชื่อที่สอง

* สินเชื่อธุรกิจ

* สินเชื่อส่วนบุคคล

* เงินกู้ระหว่างประเทศ

ขอบคุณ

เพิ่งจะได้เริ่มต้นเรียนรู้เกี่ยวกับการเงิน การลงทุน web นี่คือทุกคำตอบ ชอบมากกก ขอบคุณที่เผยแพร่ความรู้ดีดีแบบนี้ จะศึกษาต่อไปค่อ

วันที่ดีฉันเป็นผู้ให้กู้เอกชนฉันให้สินเชื่อธุรกิจการค้ำประกันสินเชื่อส่วนบุคคลสินเชื่อซื้อบ้านสินเชื่อรถยนต์ ฯลฯ ฉันให้เงินกู้ระยะยาวตั้งแต่ $ 2,000 ถึง $ 1,000,000.00 จากหนึ่งถึงห้าสิบปีสูงสุดอัตราดอกเบี้ย 2% ผู้สมัครที่สนใจ ควรอีเมล: (josephrobinsonloanfirm@gmail.com)

สวัสดีฉันชื่อ Tapana Mokol ผู้ให้กู้สินเชื่อภาคเอกชนฉันให้เงินกู้ในอัตราดอกเบี้ยไม่แพง 2% ตอบกลับฉันทางอีเมลที่ tanapamokolloancompany@gmail.com เพื่อเริ่มต้นกับรายละเอียดดังต่อไปนี้:

ชื่อ:

ประเทศ:

เพศ:

ตำแหน่งที่ทำงาน:

รายได้ต่อเดือน:

หมายเลขโทรศัพท์:

จำนวนเงินกู้ที่ต้องการ:

ระยะเวลาการให้สินเชื่อ:

สกุลเงินที่ต้องการ:

คุณเคยสมัครมาก่อน:

ศาสนา:

ขอแสดงความนับถือ

Mr Mokol

เป็นเว็บไซต์ที่ดีมากเลย

คุณต้องการเงินกู้หรือไม่? ฉันเป็นผู้ให้กู้ที่ลงทะเบียนและเชื่อถือได้ฉันให้เงินกู้แก่ผู้ที่ประสบปัญหาทางการเงินผู้ที่พยายามชำระค่าใช้จ่ายในโรงเรียนผู้ที่พยายามซื้อรถยนต์หรือเริ่มธุรกิจของตนเองผู้รับเหมาและหน่วยงานของรัฐ สำหรับข้อมูลเพิ่มเติมหรือแบบฟอร์มใบสมัครสินเชื่อติดต่อเราผ่านทางอีเมลได้ที่ (thompson.loanservice@gmail.com)

กำลังมองหาสินเชื่อธุรกิจอยู่หรือ? สินเชื่อส่วนบุคคล, สินเชื่อนักศึกษา, สินเชื่อรวมหนี้, สินเชื่อที่ไม่มีหลักประกัน, เงินร่วมลงทุน, ฯลฯ ถ้าเป็นเช่นนั้นโปรดเขียนถึงเราในวันนี้: (georgeanderson.loanfirm255(a)gmail.com) และรับเงินกู้วันนี้

ข้อเสนอสินเชื่อด่วน

คุณต้องการสินเชื่อส่วนบุคคลหรือธุรกิจโดยไม่ต้องเครียดและอนุมัติอย่างรวดเร็ว? ส่งอีเมลถึงเราสำหรับข้อมูลเพิ่มเติม: (georgeanderson.loanfirm255(a)gmail.com)

ข้อเสนอสินเชื่อด่วน

ข้อเสนอเงินกู้ @ อัตราดอกเบี้ย 2% (การสอบสวนอย่างจริงจังเท่านั้น) สำหรับข้อมูลเพิ่มเติมติดต่อ: georgeanderson.loanfirm255 (a) gmail.com

ฉันพำนักอาศัยอยู่ใน Evelyn Russell ที่ 808 NE 19 St Oklahoma City ฉันเป็นโสด

แม่มีความสุขกับลูกสาว 2 คน ฉันค้นหาอยู่พักหนึ่งแล้ว

ผู้ให้กู้สินเชื่อของแท้ที่สามารถช่วยฉันในการกู้เงินเพราะฉันไม่มีอีกต่อไป

งานทั้งหมดที่ฉันได้รับคือ hoodlums ที่ทำให้ฉันเชื่อใจพวกเขาและในตอนท้ายพวกเขา

เอาเงินของฉันไปโดยไม่ให้เงินกู้ฉันหวังว่าฉันจะหายไปฉันสับสน

และผิดหวังมันเป็นเรื่องยากสำหรับครอบครัวของฉันที่จะได้กินอาหารดีๆ

ฉันไม่เคยต้องการที่จะทำอะไรกับ บริษัท ให้กู้ยืมเงินใน

อินเทอร์เน็ตอีกครั้ง ไม่จนกว่าฉันจะได้พบกับพระเจ้าส่งผู้ให้กู้สินเชื่อที่เปลี่ยนของฉัน

ชีวิตและครอบครัวของฉันผ่านการช่วยเหลือจากสมาชิกสมาคม ”

ผู้ให้กู้ด้วยความกลัวของพระเจ้าในตัวเขานายลาร์รีจอห์นเขาเป็นคนที่พระเจ้า

ส่งให้ครอบครัวของฉันพ้นจากความทุกข์ ตอนแรกฉันคิดว่ามันไม่ใช่

จะเป็นไปได้เนื่องจากประสบการณ์ก่อนหน้าของฉันจนกว่าฉันจะได้รับเงินกู้ของฉัน

มูลค่า $ 225,000.00 USD ในเวลาน้อยกว่า 24 ชั่วโมง ดังนั้นฉันแนะนำให้ทุกคนออก

มีความต้องการเงินกู้อย่างแท้จริงคือการติดต่อกับเขาผ่านทางการนี้

อีเมล: – (larryjohncapitalinvestment@gmail.com) ขอบคุณและขอพระเจ้าอวยพร

คุณต้องการสินเชื่อเร่งด่วนหรือไม่? เราเสนอ 2,000 ยูโรถึง 100,000,000 ยูโรสนใจควรติดต่อเราสำหรับข้อมูลเพิ่มเติม: (georgeanderson.loanfirm255(a)gmail.com)

ข้อเสนอเงินกู้.

Are you looking for an urgent loan? if yes apply now at 2% interest rate. Contact us today via email:(georgeanderson.loanfirm255(a)gmail.com)

Urgent loan offer.

สวัสดีทุกคน. ฉันเห็นความคิดเห็นจากผู้คนต่าง ๆ ที่ได้รับเงินกู้จากนายเฟรดโดนัลด์และจากนั้นฉันตัดสินใจที่จะสมัครภายใต้คำแนะนำที่นั่นและดูเถิดฉันได้รับเงินกู้ผ่านเขา แม้ว่าฉันจะกลัวเพราะประสบการณ์ที่ผ่านมาของฉันเพราะฉันถูกหลอกลวงหลายครั้งโดย Fake Lender แต่หลังจากที่คิดไปมากฉันตัดสินใจที่จะลองและต่อพระเจ้าเป็นสิริฉันได้รับเงินกู้ของฉัน ฉันมาที่นี่เพื่อแบ่งปันประจักษ์พยานของฉันคุณต้องการสินเชื่อเร่งด่วนเพื่อชำระหนี้ของคุณหรือสินเชื่อเพื่อเริ่มต้นธุรกิจของคุณอีกครั้งถ้าใช่กรุณาติดต่อ Mr Willams สำหรับข้อมูลเพิ่มเติมผ่านทาง: collinswillamsloanfirm@gmail.com หรือ Whats App : +254750078353 FBF

สวัสดีที่รักสินเชื่อป่วย?

คุณต้องการสินเชื่อเร่งด่วนหรือไม่? ใช่อีเมลอีเมล (georgeanderson.loanfirm255(a)gmail.com) สำหรับข้อมูลเพิ่มเติม

สวัสดี !

คุณต้องการบริการสินเชื่อที่ถูกกฎหมายและรวดเร็วหรือไม่?

สมัครตอนนี้และรับเงินของคุณอย่างเร่งด่วน!

* ตำแหน่งระหว่าง 5,000 ถึง 50 ล้าน

* เลือกระหว่าง 1 ถึง 30 ปีเพื่อชำระคืน

* เงื่อนไขเงินกู้ที่ยืดหยุ่น

ติดต่อเราทางอีเมล: (thompson.loanservice@gmail.com)

ทั้งหมดนี้และอื่น ๆ โปรดติดต่อเรา

ชื่อเต็ม: ……….

หมายเลขโทรศัพท์:…….

รายได้ต่อเดือน: ………….

ประเทศ ………………………….

วัตถุประสงค์ในการกู้ ………..

จำนวนที่ต้องการ ……………..

สถานะสินเชื่อ …………

ระยะเวลา: ………………………

ติดต่อเราทางอีเมล: (thompson.loanservice@gmail.com)

การจัดการ

ติดต่อเครดิตรวดเร็วตอนนี้ !!!

สวัสดีชื่อของฉันคือเจเน็ตสแตนฉันอาศัยอยู่ในประเทศไทยฉันได้รับเงินกู้จาก บริษัท สินเชื่อที่เรียกว่า Pay point Loan Agency เพื่อสร้างธุรกิจที่ล้มของฉันและชำระค่าใช้จ่ายของฉันฉันมีความสุขตอนนี้ฉันต้องการใช้โอกาสนี้เพื่อแจ้งนักธุรกิจร่วมของฉัน ผู้หญิงหรือบุคคลที่ต้องการสินเชื่อเพื่อติดต่อนายจอห์นโรเบิร์ตผ่านทางอีเมลฉันสามารถรับรองคุณให้สินเชื่อที่ปลอดภัยและรวดเร็วจากนั้น

อีเมล: payporteloanagency@gmail.com

อะไรแอป +14803893149

สวัสดีฉันชื่อ Tapana Mokol ผู้ให้กู้สินเชื่อภาคเอกชนฉันให้สินเชื่อในอัตราดอกเบี้ยที่ไม่แพงมากถึง 2% ตอบกลับฉันทางอีเมลที่ tanapamokolloancompany@gmail.com เพื่อเริ่มต้นด้วยรายละเอียดต่อไปนี้ด้านล่าง:

ชื่อ:

ประเทศ:

เพศ:

ตำแหน่งที่ทำงาน:

รายได้ต่อเดือน:

หมายเลขโทรศัพท์:

จำนวนเงินกู้ที่ต้องการ:

ระยะเวลาการให้สินเชื่อ:

สกุลเงินที่ต้องการ:

คุณเคยสมัครมาก่อน:

ศาสนา:

ขอแสดงความนับถือ

นายโมโกล

สวัสดีฉันชื่อ Tapana Mokol ผู้ให้กู้สินเชื่อภาคเอกชนฉันให้สินเชื่อในอัตราดอกเบี้ยที่ไม่แพงมากถึง 2% ตอบกลับฉันทางอีเมลที่ tanapamokolloancompany@gmail.com เพื่อเริ่มต้นด้วยรายละเอียดต่อไปนี้ด้านล่าง:

ชื่อ:

ประเทศ:

เพศ:

ตำแหน่งที่ทำงาน:

รายได้ต่อเดือน:

หมายเลขโทรศัพท์:

จำนวนเงินกู้ที่ต้องการ:

ระยะเวลาการให้สินเชื่อ:

สกุลเงินที่ต้องการ:

คุณเคยสมัครมาก่อน:

ศาสนา:

ขอแสดงความนับถือ

Mokol

My name is Zoltán János,the CEO of new balance loan firm based in Hungary,do you need a loan to settle your debts or want to start up a business and need capital search no more because NEW BALANCE LOAN FIRM is here to support and help individuals and companies searching for a long and short time loan at 1% interest rate below is our details if you want to contact us for any amount of loan

E-mail:balancenew541@gmail.com

Whatsapp Number:+36308476013

สวัสดีครับผมชื่อ Tapana Mokol เป็นผู้ให้กู้สินเชื่อส่วนบุคคลผมให้เงินกู้ในอัตราดอกเบี้ย 2% ในราคาประหยัดตอบกลับทางอีเมลที่ tanapamokolloancompany@gmail.com เพื่อเริ่มต้นด้วยรายละเอียดด้านล่าง:

ชื่อ:

ประเทศ:

เพศ:

ตำแหน่งที่ทำงาน:

รายได้ต่อเดือน:

หมายเลขโทรศัพท์:

จำนวนเงินกู้ที่ต้องการ:

ระยะเวลากู้:

สกุลเงินที่ต้องการ:

คุณเคยสมัครมาก่อน:

ศาสนา:

ขอแสดงความนับถือ

Mr Mokol

สวัสดีครับผมชื่อ Tapana Mokol เป็นผู้ให้กู้สินเชื่อส่วนบุคคลผมให้เงินกู้ในอัตราดอกเบี้ย 2% ที่เหมาะสมตอบกลับทางอีเมลที่ tanapamokolloancompany@gmail.com เพื่อเริ่มต้นด้วยรายละเอียดด้านล่าง:

ชื่อ:

ประเทศ:

เพศ:

ตำแหน่งที่ทำงาน:

รายได้ต่อเดือน:

หมายเลขโทรศัพท์:

จำนวนเงินกู้ที่ต้องการ:

ระยะเวลาเงินกู้:

สกุลเงินที่ต้องการ:

คุณเคยสมัครมาก่อน:

ศาสนา:

ขอแสดงความนับถือ

Mokol

สวัสดีนี่คือ บริษัท PATRICIA BERTHA LOAN ใน บริษัท นี้เราให้เงินกู้โอกาสในชีวิตคุณต้องการเงินกู้เร่งด่วนเพื่อล้างหนี้ของคุณหรือคุณต้องการเงินกู้เพื่อปรับปรุงธุรกิจของคุณหรือไม่? คุณถูกปฏิเสธจากธนาคารและหน่วยงานทางการเงินอื่น ๆ หรือไม่? คุณต้องการเงินกู้เพื่อการรวมบัญชีหรือการจำนองหรือไม่วันนี้เรากำลังพูดว่าหยุดและไม่ต้องค้นหาอีกต่อไปเพราะเราอยู่ที่นี่เพื่อทำให้ปัญหาทางการเงินทั้งหมดของคุณกลายเป็นอดีตไปแล้ว เราให้กู้ยืมเงินแก่บุคคลที่ต้องการความช่วยเหลือทางการเงินที่มีเครดิตไม่ดีหรือต้องการเงินเพื่อชำระค่าใช้จ่ายเพื่อลงทุนในธุรกิจในอัตรา 2% เราต้องการใช้สื่อนี้เพื่อแจ้งให้คุณทราบทั้งหมดที่เราแสดง ความช่วยเหลือที่เชื่อถือได้และเป็นประโยชน์และยินดีที่จะให้เงินกู้แก่คุณ เราซื่อสัตย์เรารักษาคำพูดและสัญญาของเรา ดังนั้นติดต่อเราวันนี้ทางอีเมล:

Patriiciaberthaloancompany1@gmail.com โดยมีรายละเอียดเงินกู้ดังต่อไปนี้

ข้อมูล BORROWER

1) ชื่อ – นามสกุล: ………………………………………………

2) ประเทศ: …………………………………………………

3) ที่อยู่: …………………………………………………

4) รัฐ: ……………………………………………………

5) เพศ: ………………………………………………………

6) สถานภาพการสมรส: ………………………………………

7) อาชีพ: ……………………………………………

8) เบอร์โทร: …………………………………………

9) ตำแหน่งที่ปฏิบัติงานในปัจจุบัน: ……………………………………………

10) รายได้ต่อเดือน: ………………………………………

11) วงเงินกู้ที่ต้องการ: ……………………………

12) ระยะเวลากู้: …………………………………………

13) วัตถุประสงค์ในการกู้ยืม: ……………………………………

14) ศาสนา: ………………………………………………

15) คุณเคยสมัครมาก่อน: ……………………………………………

16) สกุลเงินที่ต้องการ: ……………………………………………

ขอบคุณ

Bertha

ฉันเป็นชาวฟิลิปส์ฉันต้องการลงทุนในธุรกิจของคุณด้วยความเชื่อที่ดี ฉันมีทุนทรัพย์สำหรับการลงทุนเพื่อผลกำไรหรือเพื่อการกู้ยืมโปรดติดต่อฉันหากคุณสนใจ

อีเมล: philipvoorhees007@gmail.com

Whatsapp: +393511788587

ความนับถือ,

ฟิลิปวูร์ฮีส์

คุณต้องการเงินกู้เร่งด่วนเพื่อแก้ปัญหาทางการเงินหรือไม่? เราเสนอเงินกู้ตั้งแต่ 10,000 ถึง 250,000,000 สูงสุด เรามีความน่าเชื่อถือมีประสิทธิภาพรวดเร็วและมีพลวัตโดยไม่มีการตรวจสอบเครดิตและรับประกันเครดิตระหว่างประเทศ 100% ตลอดเวลาที่นี่ นอกจากนี้เรายังรับเงินกู้ในสกุลเงินยูโรอัตราแลกเปลี่ยนเป็นเงินปอนด์และดอลลาร์รวมเป็น 2% หากคุณสนใจติดต่อเรา {tanapamokolloancompany@gmail.com} พร้อมข้อมูลต่อไปนี้

ประวัติผู้ใช้:

ชื่อ:

วันเกิด:

เพศ:

สถานภาพสมรสของฉัน:

ที่อยู่:

เมือง:

และรัฐ / จังหวัด:

รหัสไปรษณีย์:

ประเทศ:

โทรศัพท์:

อีเมลของฉัน:

เพื่อวัตถุประสงค์ในการกู้ยืมเงิน:

วงเงินกู้:

ระยะเวลากู้ยืม:

รายได้ต่อเดือนของคุณ:

ขอขอบคุณ

Tanapa Mokol

คุณต้องการเงินกู้เร่งด่วนเพื่อแก้ปัญหาทางการเงินหรือไม่? เราเสนอเงินกู้ตั้งแต่ 10,000 ถึง 250,000,000 สูงสุด เราเชื่อถือได้มีประสิทธิภาพรวดเร็วและมีพลวัตโดยไม่มีการตรวจสอบเครดิตและรับประกันเครดิตระหว่างประเทศ 100% ตลอดเวลาที่นี่ นอกจากนี้เรายังรับเงินกู้ในสกุลเงินยูโรอัตราแลกเปลี่ยนเป็นเงินปอนด์และดอลลาร์รวมเป็น 2% หากคุณสนใจติดต่อเรา {tanapamokolloancompany@gmail.com} พร้อมข้อมูลต่อไปนี้

ประวัติผู้ใช้:

ชื่อ:

วันเกิด:

เพศ:

สถานภาพสมรสของฉัน:

ที่อยู่:

เมือง:

และรัฐ / จังหวัด:

รหัสไปรษณีย์:

ประเทศ:

โทรศัพท์:

อีเมลของฉัน:

เพื่อวัตถุประสงค์ในการกู้ยืมเงิน:

วงเงินกู้:

ระยะเวลากู้ยืม:

รายได้ต่อเดือนของคุณ:

ขอบคุณ

Tanapa Mokol

สินเชื่อเงินสดฉุกเฉิน

สวัสดีทุกคน,

ฉันชื่อนางฟิลลิสซูเซาท์ ฉันอาศัยอยู่ในสหราชอาณาจักรลอนดอนและฉันเป็นผู้หญิงที่มีความสุขในวันนี้? และฉันบอกตัวเองว่าผู้ให้กู้รายใดที่ช่วยเหลือครอบครัวของฉันจากสถานการณ์ที่ย่ำแย่ของเราฉันจะอ้างอิงบุคคลใดก็ตามที่กำลังมองหาเงินกู้ให้เขาเขามอบความสุขให้ฉันและครอบครัวของฉันฉันต้องการเงินกู้จำนวน $ 250,000.00 ถึง เริ่มต้นชีวิตของฉันใหม่ทั้งหมดในขณะที่ฉันเป็นแม่คนเดียวมีลูก 3 คนฉันได้พบกับผู้ให้กู้เงินที่ซื่อสัตย์และพระเจ้าผู้นี้ที่คอยช่วยเหลือฉันด้วยเงินกู้ 250,000.00 ดอลลาร์สหรัฐเขาเป็นคนที่เกรงกลัวพระเจ้าหากคุณต้องการเงินกู้และ คุณจะจ่ายเงินกู้คืนโปรดติดต่อเขาโดยบอกเขาว่าคือนางฟิลลิสซูเซาท์ที่แนะนำคุณให้เขา ติดต่อ Mr Alexander Gavin ทางอีเมล: (alexandergavinloanfunds@gmail.com) หรือ Whatsapp +1(612)423-5597

สวัสดีทุกคนฉันชื่อฮาร์วีย์ลีเป็นผู้มีถิ่นที่อยู่ / พลเมืองของสหรัฐอเมริกาฉันอายุ 52 ปีเป็นผู้ประกอบการ / นักธุรกิจ ครั้งหนึ่งฉันเคยมีปัญหาในการจัดหาเงินทุนให้กับโครงการ / ธุรกิจของฉันถ้าไม่ใช่เพราะเพื่อนที่ดีของฉันที่แนะนำฉันให้รู้จักกับนายอเล็กซานเดอร์กาวินเพื่อรับเงินกู้มูลค่า 250,000 ดอลลาร์สหรัฐจาก บริษัท ของเขา เมื่อฉันติดต่อพวกเขาใช้เวลาเพียง 48 ชั่วโมงในการอนุมัติเงินกู้และโอนเข้าบัญชีของฉันหลังจากปฏิบัติตามรูปแบบทั้งหมดแล้วฉันจะทำตามสัญญาเงินกู้ / ข้อกำหนดและเงื่อนไข แม้ว่าคุณจะมีเครดิตไม่ดี แต่ก็ยังให้บริการแก่คุณ นอกจากนี้ยังมีเงินกู้ทุกประเภทเช่นสินเชื่อธุรกิจสินเชื่อบ้านสินเชื่อส่วนบุคคลสินเชื่อรถยนต์สินเชื่อเพื่อเริ่มต้นธุรกิจและการขยายธุรกิจ ฉันไม่รู้จะขอบคุณพวกเขาอย่างไรสำหรับสิ่งที่พวกเขาทำให้ฉัน แต่พระเจ้าจะตอบแทนคุณอเล็กซานเดอร์กาวินอย่างยิ่งใหญ่ หากคุณต้องการความช่วยเหลือทางการเงินแบบเร่งด่วนคุณสามารถติดต่อได้ตั้งแต่วันนี้ทางอีเมลนี้ (alexandergavinloanfundsgmail.com) หรือ whatsapp +1(612)423-5597

สวัสดี !

คุณต้องการบริการเงินกู้ที่ถูกต้องและรวดเร็วหรือไม่?

สมัครตอนนี้รับเงินด่วน!

* ตำแหน่งระหว่าง 5,000 ถึง 50 ล้าน

* เลือกระหว่าง 1 ถึง 30 ปีในการชำระคืน

* เงื่อนไขเงินกู้ที่ยืดหยุ่น

ติดต่อเราทางอีเมล: (thompson.loanservice@gmail.com)

ทั้งหมดนี้และอื่น ๆ โปรดติดต่อเรา

ชื่อเต็ม: ……….

หมายเลขโทรศัพท์:…….

รายได้ต่อเดือน: ………….

ประเทศ ………………………….

วัตถุประสงค์การกู้ ………..

จำนวนที่ต้องการ ……………..

สถานะเงินกู้ …………

ระยะเวลา: ………………………

ติดต่อเราทางอีเมล: thompson.loanservice@gmail.com

การจัดการ.

ติดต่อสินเชื่อ Speedy ด่วน !!!

คุณต้องการเงินกู้ที่รวดเร็วและถูกต้องตามกฎหมายเพื่อชำระค่าใช้จ่าย

ยาวและเฉลิมฉลอง? ถ้าเป็นเช่นนั้นโปรดติดต่อเรา

(thompson.loanservice@gmail.com) เพื่อรับข้อมูลเพิ่มเติม;

thompson.loanservice@gmail.com

สวัสดีฉันชื่อ RYAN CEANIC เป็นผู้ให้กู้เงินกู้ที่ให้โอกาสเงินกู้ตลอดชีวิตคุณต้องการเงินกู้เร่งด่วนเพื่อล้างหนี้ของคุณหรือคุณต้องการเงินกู้เพื่อปรับปรุงธุรกิจของคุณหรือไม่? เรากำลังช่วยเหลือผู้ที่มีปัญหาทางการเงินที่ถูกปฏิเสธจากธนาคารและหน่วยงานทางการเงินอื่น ๆ ? ไม่ต้องค้นหาอีกต่อไปเพราะเราอยู่ที่นี่เพื่อทำให้ปัญหาทางการเงินทั้งหมดของคุณกลายเป็นอดีตไปแล้ว เราให้เงินกู้ยืมแก่บุคคลที่ต้องการความช่วยเหลือทางการเงินในอัตราดอกเบี้ย 1% เราให้ความช่วยเหลือที่เชื่อถือได้และเป็นประโยชน์ สำหรับการสมัครและข้อมูลเพิ่มเติมโปรดส่งข้อความตอบกลับไปที่ … E-mail address: ryanceanicloanfm@protonmail.chWhatsapps: +4915772501298

สวัสดีฉันชื่อ RYAN CEANIC ผู้ให้กู้เงินกู้ที่ให้โอกาสเงินกู้ตลอดชีวิตคุณต้องการเงินกู้เร่งด่วนเพื่อล้างหนี้ของคุณหรือไม่

หรือคุณต้องการเงินกู้เพื่อปรับปรุงธุรกิจของคุณ? เรากำลังช่วยเหลือผู้ที่ประสบปัญหาทางการเงินที่ถูกปฏิเสธโดย

ธนาคารและหน่วยงานทางการเงินอื่น ๆ ? ไม่ต้องค้นหาอีกต่อไปเพราะเราอยู่ที่นี่เพื่อทำให้ปัญหาทางการเงินทั้งหมดของคุณกลายเป็นอดีตไปแล้ว เรา

ให้เงินกู้แก่บุคคลที่ต้องการความช่วยเหลือทางการเงินในอัตราดอกเบี้ย 1% เราให้ความน่าเชื่อถือและเป็นผู้รับผลประโยชน์

ความช่วยเหลือ สำหรับการสมัครและข้อมูลเพิ่มเติมโปรดส่งข้อความตอบกลับมาที่ … E-mail address: ryanceanic@outlook.com

Whatsapps: +441545360007

สวัสดี! วันนี้สบายดีไหม? ฉันบริจาคไตเมื่อ 2 ปีก่อนและฉันได้รับค่าจ้าง $ 400,000.00USD ตอนนี้ราคาปัจจุบันคือ $ 450,000.00USD ลองนึกภาพความแตกต่างและผลประโยชน์ที่แนบมาการปลูกถ่ายที่ประสบความสำเร็จรับประกันการจ่ายเงินไม่มีความล่าช้าในการชำระเงินและเอกสารที่จำเป็นทั้งหมดจะถูกจัดวางโดยผู้ปฏิบัติงานด้านกฎหมาย

คุณสามารถให้ไตและเปลี่ยนชีวิตทั้งชีวิตและครอบครัวของคุณได้ ในกรณีที่คุณสนใจติดต่อแพทย์โดยใช้อีเมลนี้: doktor.michaellarry@gmail.com

สวัสดี! วันนี้สบายดีไหม? ฉันบริจาคไตเมื่อ 2 ปีก่อนและฉันได้รับค่าจ้าง $ 400,000.00USD ตอนนี้ราคาปัจจุบันคือ $ 450,000.00USD ลองนึกภาพความแตกต่างและผลประโยชน์ที่แนบมาการปลูกถ่ายที่ประสบความสำเร็จรับประกันการจ่ายเงินไม่มีความล่าช้าในการชำระเงินและเอกสารที่จำเป็นทั้งหมดจะถูกจัดวางโดยผู้ปฏิบัติงานด้านกฎหมาย

คุณสามารถให้ไตและเปลี่ยนชีวิตทั้งชีวิตและครอบครัวของคุณได้ ในกรณีที่คุณสนใจติดต่อแพทย์โดยใช้อีเมลนี้:: doktor.michaellarry@gmail.com

ketamina,mdma,mefedrona,cocaína,heroína,Adderall,burundanga,lsd https://alphafarmacia.com/

คุณแสวงหาเงินทุนเพื่อชำระเครดิตและหนี้หรือเงินกู้เพื่อธุรกิจหรือไม่? {wangleetitleloanservice355@gmail.com} WANG LEE LOAN SERVICE คือคำตอบ เราเสนอเงินกู้ทุกประเภทเราให้เงินกู้พร้อมอัตราดอกเบี้ยที่โดดเด่นผู้สมัครที่สนใจควรติดต่อเราทางอีเมล: wangleetitleloanservice355@gmail.com

ฉัน voorhees philip ฉันต้องการลงทุนในธุรกิจของคุณด้วยความสุจริตฉันมีเงินทุนสำหรับการลงทุนที่ทำกำไรได้ ฉันยังเสนอสินเชื่อเพื่อการพาณิชย์และสินเชื่อส่วนบุคคลโดยมีอัตราดอกเบี้ยต่อปีต่ำมากถึง 3% ภายในระยะเวลาการชำระคืนหนึ่งปีไปยังส่วนใด ๆ ของโลก จำนวนเงินทุนสูงสุดคือ $ 100million USD

* สินเชื่อเพื่อการพาณิชย์

* สินเชื่อส่วนบุคคล

* สินเชื่อธุรกิจ

* เงินกู้เพื่อการลงทุน

* สินเชื่อเพื่อการพัฒนา

* เงินกู้ซื้อ

* สินเชื่อเพื่อการก่อสร้าง

อีเมล: philipvoorhees007@gmail.com

Whatsapp:

+447862073672

ขอขอบคุณ

VOORHEES ฟิลิปปินส์

สวัสดี! ฉันชื่ออาลีฉันได้รับเงินกู้เมื่อ 2 ปีก่อนและฉันสามารถจ่ายคืนได้ในปีเดียวกันนั้นและตอนนี้ฉันมีคุณสมบัติที่จะมีโอกาสได้รับเงินจำนวนมากขึ้นเพื่อเริ่มต้นธุรกิจ ฉันไม่เคยแบ่งปันข้อมูลนี้กับใครเลยจนถึงวินาทีนี้ บริษัท มีความไว้วางใจที่คุ้มค่าและเป็นจริงมาก สิ่งที่พวกเขาต้องการคือหัวใจที่จริงใจที่จะไม่ทำให้ผิดหวัง พวกเขาให้เงินกู้ตามคุณสมบัติของคุณและหากคุณมีคุณสมบัติต่ำพวกเขาจะยังมีช่องทางให้คุณกู้ยืม เราสามารถได้รับประโยชน์จาก บริษัท นี้ทีละขั้นตอน ติดต่อพวกเขาด้วยข้อมูลด้านล่างนี้

นี่คืออีเมลของพวกเขา: vernoninvestmentandloanservice@gmail.com

Buy Real registered EU drivers license | https://instanteulicense.com/

Instant EU License: Buy Real registered EU drivers license

-Buy fake and Real driving licence

-Buy registered driving license

-Buy Real registered EU drivers license

WEBSITE LINK : https://instanteulicense.com/

Buy Ruger firearms online

https://crockrugerarms.com/

Buy Ruger firearms online

Order Ruger firearms online

ruger rifles for sale online

ruger online catalog

ruger firearms sales online

used ruger mini 30 for sale

ruger no 3 for sale

Buy Ruger firearms online

https://crockrugerarms.com/

ruger accessories catalog|

ruger firearms online store|

ruger firearms parts department|

ruger firearms online store merchandise|

PENTOBARBITAL BARBITURATES

WHAT ARE BARBITURATES? Barbiturate is a group of sleep enhancer and tranquilizer drugs that are made from barbituric acid.Chemical compositionAs described above barbiturates are derived from barbituric acid. So they are available in the form of any salt of barbituric acid.Mode of actionBarbiturates act by suppressing the central nervous system. They relax the muscles of central nervous system by minimizing the activity of nerves. Our nervous system has a very important chemical that acts as neurotransmitter and it is called gamma amino butyric acid (GABA). The nerves of the central nervous system use this chemical neurotransmitter to be in touch with each other. The barbiturate suppresses this gamma amino butyric acid and in turn nerves are relaxed.PENTOBARBITAL BARBITURATES Pentobarbital is a short acting barbiturate. We can say it is a dangerous drug because when used in high doses, it leads to death. Chemical formulation: https://assistedexit.com/ Buy from number

PENTOBARBITAL BARBITURATES

WHAT ARE BARBITURATES? Barbiturate is a group of sleep enhancer and tranquilizer drugs that are made from barbituric acid.Chemical compositionAs described above barbiturates are derived from barbituric acid. So they are available in the form of any salt of barbituric acid.Mode of actionBarbiturates act by suppressing the central nervous system. They relax the muscles of central nervous system by minimizing the activity of nerves. Our nervous system has a very important chemical that acts as neurotransmitter and it is called gamma amino butyric acid (GABA). T PENTOBARBITAL BARBITURATES Pentobarbital is a short acting barbiturate. We can say it is a dangerous drug because when used in high doses, it leads to death. Chemical formulation: https://assistedexit.com/ Buy from number

PENTOBARBITAL BARBITURATES

WHAT ARE BARBITURATES? Barbiturate is a group of sleep enhancer and tranquilizer drugs that are made from barbituric acid.Chemical compositionAs described above barbiturates are derived from barbituric acid. So they are available in the form of any salt of barbituric acid.Mode of actionBarbiturates act by suppressing the central nervous system. They relax the muscles of central nervous system by minimizing the activity of nerves. Our nervous system has a very important chemical that acts as neurotransmitter and it is called gamma amino butyric acid (GABA). T PENTOBARBITAL BARBITURATES Pentobarbital is a short acting barbiturate. We can say it is a dangerous drug because when used in high doses, it leads to death. Chemical formulation: https://assistedexit.com/ Buy from number

CONCLUSION

Barbiturates are tranquilizing agents derived from barbituric acid. Pentobarbital is a short acting where to buy nembutal online |barbiturate. Its high dose can lead to death. In old times it was used for criminals. It is medically used as anesthetic agent in humans as well as animals. WhatsApp : + 33752817826

Email Us: info@hospitableending.com

URL :https://hospitableending.com/

คุณต้องการเงินหรือไม่? ถ้าใช่ อีเมล :dakany.endre (a) gmail.com เพื่อดูรายละเอียดเพิ่มเติม

สวัสดี! ชื่อของฉันคือ Muradov ฉันเป็นหนี้เมื่อฉันเห็นโพสต์เกี่ยวกับผู้บริจาคไตและผลประโยชน์ของพวกเขา จากนั้นฉันติดต่ออีเมลนี้และฉันสามารถขายไตของฉันได้เป็นเงิน 600,000.00 ดอลลาร์สหรัฐ ฉันได้รับเงินล่วงหน้าจำนวน 300,000.00 ดอลลาร์สหรัฐแล้ว และกำลังรอรับวีซ่าเพื่อจะได้ให้ไตแก่พวกเขา ฉันได้ชำระหนี้แล้ว และครอบครัวของฉันก็ว่าง และได้รับแจ้งว่าเราสามารถอาศัยอยู่ในสหรัฐอเมริกาได้เช่นกัน คุณสามารถติดต่อพวกเขาได้เพราะพวกเขาต้องการผู้บริจาคไตมากขึ้น NS

ฉันต้องการให้โลกรู้เกี่ยวกับบริษัท Great Man Paco Loan คุณถูกธนาคารปฏิเสธหรือคุณกำลังประสบปัญหาในการได้รับเงินกู้ นี่คือโอกาสในการได้รับเงินกู้ภายใน 24 ชั่วโมง และนี่เป็นสิ่งที่ไม่น่าเชื่อ ฉันได้รับเงิน 39,000 ดอลลาร์จากบัญชีธนาคารของฉันจาก Paco Loan Company เขาเชี่ยวชาญมากในทุก ๆ อย่างที่เขาทำ ส่งอีเมลหาเขาที่อีเมล: pacoloancompany@gmail.com บริษัท Paco Loan นั้นดี ฉันแนะนำพวกเขาเป็นของแท้ หรือ Whats-app เขาที่ + 18172866412.

โอกาสในการกู้ยืม

คุณเป็นผู้ประกอบการ นักอุตสาหกรรม พ่อค้า หรือบุคคลอื่นใด

ที่มีปัญหาทางการเงิน คุณต้องการขยายธุรกิจของคุณ คุณต้องการเริ่มต้นธุรกิจ คุณมีหนี้ที่ต้องชำระ จากนั้น JAMES KELVIN LOAN FIRM คือคำตอบสำหรับคำถามของคุณ ตอนนี้คุณมีคนเดียวที่สามารถช่วยคุณได้ เป็นผู้ชายคนนี้ Mr. JAMES KELVIN. โปรดติดต่อเขาผ่านที่อยู่อีเมลของเขา: jameskelvine28@gmail.com แล้วคุณจะพึงพอใจอย่างเต็มที่

ฉันต้องการให้โลกรู้เกี่ยวกับบริษัท Great Man Paco Loan คุณถูกธนาคารปฏิเสธหรือคุณกำลังประสบปัญหาในการได้รับเงินกู้ นี่คือโอกาสในการได้รับเงินกู้ภายใน 24 ชั่วโมง และนี่เป็นสิ่งที่ไม่น่าเชื่อ ฉันได้รับเงิน 39,000 ดอลลาร์จากบัญชีธนาคารของฉันจาก Paco Loan Company เขาเป็นผู้เชี่ยวชาญมากในทุกสิ่งที่เขาทำ ส่งอีเมลหาเขาที่อีเมล: pacoloancompany@gmail.com บริษัท Paco Loan นั้นดี ฉันแนะนำพวกเขาเป็นของแท้ หรือ Whats-app เขาที่ + 18172866412.

สวัสดี !

คุณต้องการบริการสินเชื่อที่ถูกกฎหมายและรวดเร็วหรือไม่?

สมัครเลยรับเงินด่วน!

* ตำแหน่งระหว่าง 5,000 ถึง 50 ล้าน

* เลือกระหว่าง 1 ถึง 30 ปีในการชำระคืน

* เงื่อนไขเงินกู้ที่ยืดหยุ่น

ทั้งหมดนี้และอื่น ๆ โปรดติดต่อเรา

ชื่อเต็ม: ……….

หมายเลขโทรศัพท์:…….

รายได้ต่อเดือน: ………….

ประเทศ ………………………….

วัตถุประสงค์การกู้ยืม ………..

จำนวนที่ต้องการ ……………..

สถานะเงินกู้…………

ระยะเวลา: ………………………

ติดต่อเราทางอีเมล: (thompson.loanservice@gmail.com)

การจัดการ.

ติดต่อสินเชื่อ Speedy เลย!!!

ฉันต้องการขอบคุณคุณเวสต์วูด จาก apexloans ที่ให้เงินกู้ไม่มีหลักประกันมูลค่า 63,000 ยูโรเป็นเวลา 4 ปีแก่ฉัน หากคุณต้องการเงินกู้ที่ถูกต้องตามกฎหมายเร่งด่วนวันนี้ สมัครทางอีเมล: apexloans247@yahoo.com

สวัสดีชาวโลก!!!!! นี่คือตัวแทนเงินกู้ของคุณที่คุณรอ เรามีคำให้การมากมายทั่วโลก ชื่อที่ดีของเราพูดแทนเรา ไม่ว่าคุณจะอยู่ที่ไหนหรือประเทศทั่วยุโรปหรือทวีปอื่น เราสามารถส่งเงินกู้ยืมของคุณเข้าบัญชีธนาคารของคุณภายในไม่กี่ชั่วโมงหลังจากได้รับการอนุมัติและ ข่าวดีอีกอย่างก็คือ เราจะส่งเอกสารเงินกู้ทั้งหมดของคุณผ่านอีเมล เพื่อให้คุณพึงพอใจกับบริการของเรา “เราไม่เคยฉ้อโกงใครเลยตั้งแต่ผู้ให้บริการสินเชื่อของเรา และเราจะไม่หลอกลวงคุณ เพราะสิ่งสำคัญที่สุดของเราคือทำให้ทั้งหมดของเรา ลูกค้ามีความสุขและมีเสถียรภาพทางการเงิน) เราได้ให้สินเชื่อแก่ผู้คนจำนวนมากในช่วง [€30.000.00 ถึงผลรวมของ [€5.000.000.00] ดังนั้นคุณจึงมีอิสระที่จะเรียกร้องในจำนวนเงินที่คุณต้องการเพื่อให้เราสามารถดำเนินการได้ จากนั้นส่งเงินกู้ของคุณอย่างสงบสุข อัตราของเราต่ำมากและน่าดึงดูดมากเมื่อเปรียบเทียบกับอัตราของธนาคารในพื้นที่ของคุณและโหมดการทำธุรกรรมนั้นรวดเร็วและยืดหยุ่นในการดำเนินการ คุณจึงสามารถเข้าถึงจำนวนเงินกู้ที่คุณร้องขอได้ภายในไม่กี่ชั่วโมง

ร้องเป็นรายละเอียดการติดต่อของเรา!!!!

WhatApp:+33758722151

อีเมล:(financialserviceauthority400@gmail.com))))

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันอ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอขอบคุณบริษัท Paco Loan ทั่วโลกที่ช่วยฉันเรื่องเครดิต ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันหมดลงแล้ว สิ่งที่คุณต้องทำคือส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail.com

รับเงินกู้ด่วนราคาไม่แพงที่จะเปลี่ยนชีวิตคุณไปตลอดกาล ฉันคือนายนิโคลัสผู้ให้กู้สินเชื่อที่ผ่านการรับรอง ฉันเสนอสินเชื่อให้กับบุคคลและภาครัฐ ที่ต้องการความช่วยเหลือทางการเงินในอัตราดอกเบี้ยต่ำ 2% เครดิตไม่ดีที่ยอมรับได้ ข้อกำหนดและเงื่อนไขนั้นเรียบง่ายและมีน้ำใจ คุณจะไม่มีวันเสียใจในการทำธุรกรรมเงินกู้นี้เพราะฉันจะทำให้คุณยิ้มได้ บริษัทของเราได้บันทึกความก้าวหน้ามากมายในการให้บริการทางการเงินระดับเฟิร์สคลาสแก่ลูกค้าของเรา โดยเฉพาะอย่างยิ่งในด้านการรวมเงินกู้และการจัดหาเงินทุนสำหรับบุคคลและบริษัท เราได้นำอุตสาหกรรมที่ไม่สบายกลับมามีชีวิตอีกครั้งและเรานำแนวคิดทางธุรกิจที่ดีกลับมาโดย จัดหาเงินทุนสำหรับการเริ่มต้นธุรกิจ เรามีเครือข่ายของนักลงทุนที่เต็มใจที่จะให้เงินทุนจำนวนเท่าใดก็ได้แก่บุคคลและองค์กรเพื่อเริ่มต้นธุรกิจและการดำเนินงาน ฉันต้องการให้คุณเข้าใจข้อเท็จจริงที่ว่าคุณนิโคลัสออกไปช่วยเหลือผู้ด้อยโอกาสทางการเงิน สิทธิพิเศษกลับมาสู่เส้นทางเดิมโดยให้สินเชื่อทุกประเภทแก่พวกเขา (เช่น) การจำนอง สินเชื่อธุรกิจสินเชื่อบ้าน และสินเชื่อสินเชื่อไม่ดี สินเชื่อเชิงพาณิชย์ สินเชื่อเงินทุนหมุนเวียนเริ่มต้น สินเชื่อเพื่อการก่อสร้าง สินเชื่อรถยนต์ สินเชื่อโรงแรม สินเชื่อนักศึกษา ส่วนบุคคล เงินกู้,การรวมหนี้ เงินกู้ คุณจะรออะไรอีก ทำไมไม่ลอง คุณ Nicholas Loan กลับบ้านและปลอดหนี้ ลูกค้าที่สนใจควรติดต่อฉันโดยเร็ว Nicholasloanfunds@gmail.com

เงินกู้จากผู้ให้กู้สินเชื่อส่วนบุคคลและนักลงทุนจากอเมริกาสำหรับองค์กร บุคคล และหน่วยงานเอกชน อัตราดอกเบี้ย 2% โดยมีระยะเวลาครบกำหนดต่อปีต่อปีเป็นเวลา 5 ปีหรือมากกว่า

เราจัดหาเงินทุนให้กับสตาร์ทอัพและจัดหาสิ่งต่อไปนี้ด้วย

สินเชื่อเพื่อการพาณิชย์

สินเชื่อส่วนบุคคล

สินเชื่อธุรกิจ.

สินเชื่อเพื่อการลงทุน

สินเชื่อเพื่อการพัฒนา

สินเชื่อเพื่อการก่อสร้าง

รายละเอียดข้อมูลตามคำขอ

อีเมล์: lingatsabadobernando@gmail.com

ความนับถือ

เซอร์ เบอร์นาโด ซาบาโด ลิงกัต

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันได้อ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้ได้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอบคุณ Paco Loan Company ทั่วโลกที่ช่วยฉันเรื่องเครดิต ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันหมดลงแล้ว เพียงส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail.com .

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันได้อ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้ได้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอบคุณ Paco Loan Company ทั่วโลกที่ช่วยฉันเรื่องเครดิต ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันหมดลงแล้ว เพียงส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail.com ..

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันอ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้ได้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอบคุณ Paco Loan Company ทั่วโลกที่ช่วยฉันเรื่องเครดิต ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันหมดลงแล้ว เพียงส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail.com.

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันอ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้ได้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอขอบคุณบริษัท Paco Loan ทั่วโลกที่ช่วยฉันด้วยเครดิต ตอนนี้ความกังวลทางการเงินของฉันหมดลงแล้ว เพียงส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail.com.

สวัสดีทุกคน ขอบคุณมากสำหรับการแนะนำบริษัทเงินกู้ Paco ฉันติดต่อเขาเพราะว่าฉันมีคะแนนเครดิตแย่ 490 และเขาก็ซ่อมมันในระยะเวลาอันสั้นด้วยอัตราที่เหมาะสมในช่วงเวลาที่แย่ที่สุดของฉัน ในที่สุดฉันก็ได้เงินกู้ 25,000 เหรียญแล้ว ฉันมีความสุขมากและขอบคุณสำหรับสิ่งที่ บริษัท เงินกู้ Paco ทำเพื่อฉัน…คุณอายทางการเงินที่คุณไม่สามารถชำระหนี้และตั๋วเงินของคุณ คุณคิดว่าจะได้รับความช่วยเหลือทางการเงินหรือไม่? ในขณะที่คุณไม่รีบตอนนี้และคว้าสินเชื่อที่มีหลักประกันและค้ำประกันของคุณวันนี้ ติดต่อ Paco ทางอีเมล: pacoloancompany@gmail.com .

คุณต้องการเงินหรือไม่? ถ้าใช่อีเมล: dakany.endre(a)gmail.com สำหรับรายละเอียดเพิ่มเติม

สวัสดีทุกคน ฉันต้องการใช้สื่อนี้อย่างรวดเร็วเพื่อตัดคำพยานว่าพระเจ้านำฉันไปสู่ผู้ให้กู้ที่ถูกต้องตามกฎหมายและเป็นผู้ให้กู้ที่แท้จริงซึ่งได้ช่วยฉันและทำให้ชีวิตของฉันเปลี่ยนจากหญ้าเป็นพระคุณจากการเป็นคนจนเป็นคนร่ำรวยและประสบความสำเร็จซึ่ง สามารถอวดชีวิตที่มีสุขภาพดีและมั่งคั่งโดยปราศจากความเครียดหรือปัญหาทางการเงิน หากคุณสนใจที่จะขอสินเชื่อโปรดติดต่อคุณพอลผ่านอีเมลนี้: paulisagoodloangive11@gmail.com

ฉันกำลังประกาศข้อความรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัท Mr Paco Loan ที่ช่วยฉันด้วยประสบการณ์สินเชื่อเร่งด่วนที่เปลี่ยนชีวิตฉันทั้งหมด ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของบล็อกของผู้ที่ได้รับเงินกู้ ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกในลักษณะนี้ด้วยความช่วยเหลือด้านสินเชื่อ ดังนั้นโชคดีที่ฉันได้อ่านเกี่ยวกับบริษัทสินเชื่อ paco และการออกกำลังกาย และวิธีที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้ได้รับผลประโยชน์บางส่วน และวันนี้ฉันมาถึงแล้ว ขอบคุณ Paco Loan Company ทั่วโลกที่ช่วยฉันเรื่องเครดิต ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันหมดลงแล้ว เพียงส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail. com..

ฉันต้องการให้โลกรู้เกี่ยวกับ บริษัท Great Man Paco Loan นี้คุณถูกธนาคารปฏิเสธหรือคุณกำลังประสบปัญหาในการได้รับเงินกู้หรือไม่? นี่คือโอกาสในการได้รับเงินกู้ภายใน 24 ชั่วโมง และนี่เป็นเรื่องที่ไม่น่าเชื่อ ฉันได้รับเงิน 39,000 ดอลลาร์ในบัญชีธนาคารจาก Paco Loan Company เขาเป็นผู้เชี่ยวชาญมากในทุกสิ่งที่เขาทำ อีเมลของเขา: pacoloancompany@gmail.com บริษัท Paco Loan นั้นดี ฉันแนะนำพวกเขาเป็นของแท้ ติดต่อทางเว็บไซต์: .

ฉันกำลังประกาศคำรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัทสินเชื่อ Mr Paco ที่ช่วยฉันด้วยประสบการณ์เงินกู้เร่งด่วนที่เปลี่ยนชีวิตทั้งชีวิตของฉัน ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของผู้ที่ได้รับเงินกู้จากบล็อก ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกด้วยวิธีดังกล่าวด้วยความช่วยเหลือจากเงินกู้ โชคดีที่ฉันได้อ่านเกี่ยวกับบริษัทเงินกู้ paco และการออกกำลังกาย และวิธีการที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้รับประโยชน์บางคน และวันนี้ฉันอยู่ตรงนี้ ขอบคุณบริษัท Paco Loan ทั่วโลกที่ช่วยฉันเรื่องสินเชื่อ ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันจบลงแล้ว สิ่งที่คุณต้องทำคือส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompany@gmail. com.

ฉันกำลังประกาศคำรับรองที่น่าทึ่งนี้ในบล็อกนี้ เกี่ยวกับบริษัทสินเชื่อ Mr Paco ที่ช่วยฉันด้วยประสบการณ์เงินกู้เร่งด่วนที่เปลี่ยนชีวิตทั้งชีวิตของฉัน ฉันต้องการเงินโดยตรงเพื่อชำระค่าใช้จ่ายของฉัน เมื่อฉันเห็นคำให้การของผู้ที่ได้รับเงินกู้จากบล็อก ไม่มีความเสี่ยงที่จะสามารถแก้ไขสถานการณ์ของคุณได้ บริษัทสินเชื่อ paco ได้ช่วยเหลือผู้คนมากมายในโลกด้วยวิธีดังกล่าวด้วยความช่วยเหลือจากเงินกู้ โชคดีที่ฉันได้อ่านเกี่ยวกับบริษัทเงินกู้ paco และการออกกำลังกาย และวิธีการที่ทำให้ผู้คน กลายเป็นคนรวย แนบมากับคำรับรองของผู้รับประโยชน์บางคน และวันนี้ฉันอยู่ตรงนี้ ขอบคุณบริษัท Paco Loan ทั่วโลกที่ช่วยฉันเรื่องสินเชื่อ ตอนนี้ความกังวลทางการเงินทั้งหมดของฉันจบลงแล้ว สิ่งที่คุณต้องทำคือส่งข้อความไปยังที่อยู่อีเมลที่ให้ไว้: pacoloancompanyAT gmail. com…

Хуулийн админ

Сайн байна уу Ноён/Хатагтай,

Би бол Европт амьдардаг Ива Биргитте, удаан хугацааны турш би шуургатай нөхцөлд амьдарч байгаа тул өмч хөрөнгөө зөв зохистой байлгахыг хүсч байна. Би Францын Бүгд Найрамдах Улсад хөрөнгө мөнгөтэй бөгөөд та бүхэнд сайн санааны үйлс явуулах боломжийг олгохыг хүсч байна. Хэрэв би энэ зарын хуудсан дээр өөрийгөө байрлуулахаар сонгосон бол энэ нь өмнөх үйл ажиллагаанаасаа болж айдасгүйгээр хийхийг хүсч байгаатай холбоотой юм. Би өнөөдөр тантай холбогдож, хуулийн администратор (ашиг хүртэгч) болж, хүнд нөхцөлд байгаа ахмад настан, хүүхдүүдэд туслах үйл ажиллагааны хөтөлбөрийг сан эсвэл төрийн бус байгууллага хэрэгжүүлэхийг зөвшөөрч байна.

Надад холбогдох албан ёсны болон хууль эрх зүйн баримт бичиг байгаа. Ний нуугүй хэлэхэд, интернэтээр төөрсөн мөчүүддээ жаахан зугаалж байхдаа би таны хаягтай танилцсан юм. Энд би тантай холбогдож, төслийнхөө талаар ярихаар шийдсэн юм. Чамтай ярихаасаа өмнө чамтай хангалттай танилцаж чадаагүйдээ уучлаарай; Энэ саналыг хэрэгжүүлэхийн тулд та бид хоёрын хооронд итгэлцлийн үндсийг бий болгох нь чухал юм. Хэрэв та надад энэ асуудалд туслахыг хүсвэл birgitteiva@gmail.com хаягаар надад хариулна уу

Миний чин сэтгэлийн мэндчилгээг хүлээн авна уу.

BLI EN INVESTOR

Hei herr og fru i Kristus!!! Gud velsigne deg

Vi er en kristen organisasjon i samarbeid med andre land i Europa for forbedring og styrking av tjenester for lokalsamfunnene; å gi midler til nyttige formål med solidaritet i 112 land, inkludert landet ditt er en del av dette prosjektet. Programmet er rettet mot sårbare mennesker i alle kategorier, prosjektledere: matingeniører, håndverkere, lærere, skjønnhet og konfektyr – restauranter – hagesenter – dyrebutikk – helsepersonell, entreprenørsjef, MP, oppdrettere, minister , barnevern, kommunestyre osv… Og deles ut til et begrenset antall i år. I samsvar med instruksjonene fra denne organisasjonen i samarbeid med Société Nord-Française.

Vennligst fyll inn prosjektinformasjonen:

Substantiv: …………………

Fornavn: ……………

Hjemmeadresse til personlig bosted:………

Fødselsdato og -sted:………………

By: …………………

Land : ……………

Postnummer :…………

Fasttelefon / mobiltelefon: ………… /………

Yrke : …………

Solidaritetsfond av hvor mye:…………… €

Investeringsprosjekt …………

For å opprette filen din trenger vi:

– Ditt identitetskort eller pass eller en gyldig fødselsattest

– Et lite ID-bilde.

Fru Kathy Szeliga

E-post: comiteaidesociale@gmail.com

Hjertelig

ต้องการเงิน ติดต่อเรา;(richardcosmos5(a)gmail.com)

คุณต้องการเงินกู้ด่วนหรือไม่? เราให้สินเชื่อส่วนบุคคล? สินเชื่อเพื่อธุรกิจ? สินเชื่อบ้าน? สินเชื่อเพื่อการเกษตร? สินเชื่อเพื่อการศึกษา? สินเชื่อรวมเดบิต? สินเชื่อรถบรรทุก? สินเชื่อรถยนต์? สินเชื่อโรงแรม? สินเชื่อรีไฟแนนซ์? และอื่น ๆ สินเชื่อโรงเรียน? สินเชื่อเริ่มต้น? . เราเสนออัตราดอกเบี้ย 2%! ติดต่อเราผ่านทาง: richardcosmos5(a)gmail.com

คุณต้องการเงินหรือไม่? หากใช่ โปรดส่งอีเมล: (richardcosmos5(a)gmail.com) เพื่อดูรายละเอียดเพิ่มเติม

ข้อเสนอเงินกู้เร่งด่วน

คุณต้องการเงินกู้หรือไม่? สินเชื่อส่วนบุคคล? สินเชื่อธุรกิจ? สินเชื่อจำนอง? เงินทุนและโครงการการเกษตร? เราให้สินเชื่อทุกประเภทในอัตราดอกเบี้ย 2%! อีเมลติดต่อ; (richardcosmos5(a)gmail.com)

เสนอสินเชื่อด่วน

คุณต้องการสินเชื่อคริสต์มาสหรือไม่? ถ้าใช่ ส่งอีเมลถึงเรา: (richardcosmos5(a)gmail.com) เพื่อดูรายละเอียดเพิ่มเติม

คุณต้องการเงินกู้หรือไม่ หากใช่ ใช้กับอีเมลนี้ richardcosmos5(a)gmail.com ตอนนี้สำหรับข้อมูลเพิ่มเติม

ขอขอบคุณ Susan James ที่ช่วยให้ฉันได้สินเชื่อนี้ ฉันจะรู้สึกขอบคุณคุณตลอดไป ฉันจะให้คำยืนยันเกี่ยวกับบริษัทที่ดีของคุณตลอดไป ฉันจะแนะนำใครก็ตามที่ต้องการสินเชื่อให้ติดต่อบริษัทสินเชื่อของ Miss Susan James เพื่อขอความช่วยเหลือ นี่คือ WhatsApp โดยตรงของเธอ: +1(480)762-8979

I must confess to you that I’m really in love with such great content coming from you and the way you take to induce your audience. I do respect that so much. I will instantly get your less and stay informed of any updates you make and as well take the advantage to share some vital information regarding the.How to get dried seahorse legally

Assalamualaikum

Data pribadi

Negara: Indonesia

Nama : Wahyu Sapto Handoko

Email: wahyusaptohandoko256@gmail.com

Alamat : Jl. Sukarela rt.02/05 Paninggilan, Ciledug, Tangerang

Sudah empat tahun saya memberikan kesaksian tentang bagaimana saya meminjam Rp1,2 miliar dari ibu Helen dan beberapa orang meragukan saya karena tingkat penipuan online. Bu Helen Wilson memberi saya satu hal lagi yang membuat saya tersenyum karena setelah menyelesaikan cicilan pinjaman bulanan yang saya pinjam tadi, saya memohon kepada Bu Helen agar saya ingin melakukan ekspansi bisnis lebih lanjut sehingga saya meminta tambahan Rp3,7 miliar setelah melaluinya. proses hukum saya. Pinjaman tersebut disetujui oleh manajemen mereka dan saya menerima pinjaman saya dalam waktu kurang dari 48 jam di rekening bank BRI saya. Saya tidak mempunyai tantangan dengan bank karena Ibu Helen Wilson dan tim manajemen pinjaman Global Trust Finance telah dianggap sebagai pemberi pinjaman yang sah baik di Amerika Serikat, MALAYSIA, INDONESIA dan Rumania, Australia dan Negara lain sehingga tidak ada masalah sama sekali.

Untuk pinjaman apa pun, saya sangat merekomendasikan Ibu Helen Wilson hari ini dan selalu

Surel: [helenwilson719@gmail.com]

Waalaikumsalam Warahmatullahi Wabarakatuh.

Salam untuk semua warga Indonesia, nama saya Yeyes Ristintares tolong, saya ingin membagikan kesaksian hidup saya di sini di platform ini untuk semua warga Indonesia saya untuk sangat berhati-hati dengan pemberi pinjaman pinjaman di internet, Allah sangat mendukung saya melalui jalan yang baik. ibu Ny. Helen Wilson. Setelah beberapa periode mencoba untuk mendapatkan pinjaman dari lembaga keuangan, dan ditolak, saya memutuskan untuk mendaftar melalui pinjaman online tetapi saya tertipu dan saya kehilangan lebih dari 32 juta Rupiah dengan pemberi pinjaman yang berbeda setelah membayar beberapa biaya dan tidak mendapatkan pinjaman. meminjamkan. Saya menjadi sangat putus asa dalam mendapatkan pinjaman, jadi saya mendiskusikannya dengan seorang teman saya yang kemudian memperkenalkan saya kepada Ibu Helen Wilson, pemberi pinjaman pinjaman di perusahaan, jadi teman saya meminta saya untuk melamar dari ibu Helen, jadi saya mengumpulkan keberanian dan menghubungi Ibu Helen.

Saya mengajukan pinjaman 900 juta dengan tingkat bunga 2%, sehingga pinjaman disetujui tanpa tekanan dan semua pengaturan dilakukan pada transfer kredit, karena tidak memerlukan agunan dan jaminan untuk pinjaman transfer saya hanya diberitahu untuk mendapatkan sertifikat perjanjian lisensi aplikasi mereka untuk mentransfer kredit saya dan dalam waktu kurang dari 48 jam uang pinjaman telah disetorkan ke rekening bank saya.

Saya pikir itu lelucon sampai saya menerima telepon dari bank saya bahwa akun saya dikreditkan dengan jumlah 900 juta. Saya sangat senang akhirnya Allah menjawab doa saya dengan memesan pinjaman saya dengan pinjaman asli saya, yang memberi saya keinginan hati saya. Mereka juga memiliki tim ahli yang akan memberi tahu Anda tentang jenis bisnis yang ingin Anda investasikan dan bagaimana menginvestasikan uang Anda, sehingga Anda tidak akan pernah bangkrut lagi dalam hidup Anda. Semoga ALLAH memberkati Ibu Helen Wilson untuk membuat hidup saya mudah, jadi saya menyarankan siapa pun yang tertarik untuk mendapatkan pinjaman untuk menghubungi Ibu Helen melalui email: (helenwilson719@gmail.com)

Ada perusahaan palsu online lainnya yang menggunakan kesaksian saya untuk mencapai keinginan egois mereka, saya satu-satunya dengan kesaksian yang benar ini, harap berhati-hati dengan orang-orang ini. Akhirnya saya ingin berterima kasih kepada Anda semua karena telah meluangkan waktu untuk membaca kesaksian hidup saya yang sebenarnya tentang kesuksesan saya dan saya berdoa agar Allah melakukan kehendak-Nya dalam hidup Anda. Sekali lagi nama saya Yeyes Ristintares, Anda dapat menghubungi saya untuk informasi lebih lanjut melalui email saya: yristintares@gmail.com

สวัสดี!

ต้องการสินเชื่อไหม? ฉันเป็นผู้ให้กู้ที่จดทะเบียนและเชื่อถือได้ เรามีวงเงินสินเชื่อตั้งแต่ 5,000 ถึง 500,000,000 บาท ให้กับผู้ที่มีปัญหาทางการเงิน ผู้ที่พยายามจ่ายค่าเล่าเรียน ผู้ที่พยายามซื้อรถยนต์หรือเริ่มต้นธุรกิจของตนเอง ผู้รับเหมา และหน่วยงานรัฐบาล สำหรับข้อมูลเพิ่มเติมหรือแบบฟอร์มขอสินเชื่อ ติดต่อเราทางอีเมล: (gerard.breinloans@yahoo.com)

ฝ่ายบริหาร WhatsApp +1-807-500-3021

ติดต่อสินเชื่อ Speedy เลยตอนนี้ !!!

สวัสดี!

ผมชื่อทอมสัน บราวน์ ครับ ผมเห็นคอมเมนต์จากคนที่ได้รับสินเชื่อจากชายผู้ยำเกรงพระเจ้าชื่อแกรี่ เพอรี่ แล้วผมก็ตัดสินใจสมัครตามคำแนะนำของพวกเขา และเมื่อไม่กี่ชั่วโมงที่ผ่านมา ผมยืนยันยอดเงินทั้งหมดที่ผมขอไว้ในบัญชีธนาคารส่วนตัวของผมเอง นี่เป็นข่าวดีจริงๆ และผมขอแนะนำให้ทุกคนที่ต้องการสินเชื่อจริงสมัครผ่านทางอีเมล florence.breinloans@yahoo.com หรือ Whatsapp: (+18075003021) ตอนนี้ผมดีใจมากที่ได้รับสินเชื่อตามที่ขอแล้ว

ข้อเสนอสินเชื่อ

เรามีสินเชื่ออัตราดอกเบี้ย 2%, เรามีสินเชื่อเพื่อการรวมหนี้, สินเชื่อธุรกิจ, สินเชื่อส่วนบุคคล, สินเชื่อรถยนต์, สินเชื่อโรงแรม, สินเชื่อนักศึกษา, สินเชื่อส่วนบุคคล, สินเชื่อรีไฟแนนซ์บ้าน, เรียนรู้เพิ่มเติม อีเมล: excelservices.managementonline@gmail.com

สวัสดีครับ

คุณต้องการสินเชื่อไหม? สินเชื่อส่วนบุคคล? สินเชื่อธุรกิจ? ถ้าใช่ ส่งอีเมลมาที่: excelservices.managementonline@gmail.com

URGENT LOAN OFFER

DO YOU NEED A LOAN TO START UP A BUSINESS OR YOU NEED A LOAN TO PAY FOR YOUR DEBT WE ARE WILLING TO ASSIST YOU AND OFFER YOU A LOAN WITHOUT DELAY, WILL OFFER SHORT TERM OR LONG TERM LOAN

PLEASE KINKDLY EMAIL US OR CALL US ON THIS FOLLOWWING DETAILS, OUR LOAN PROCESS IS FASTER AND LOW INTEREST RATE 1.5% YOU CAN FILL THIS REQUIRED DETAILS BELOW.

Email; Susanne_Klatten21@outlook.com, WhatsApp : +1 812,,380..0994

NAME:

AGE:

COUNTRY:

AMOUNT:

PHONE:

OCCUPATION:

THE PURPOSE OF THE LOAN NEEDED:

HAVE YOU APPLIED FOR A LOAN BEFORE; YES OR NO;

Warm Regards,

Susanne_Klatten

สวัสดีครับ

คุณต้องการสินเชื่อไหม? สินเชื่อส่วนบุคคล? สินเชื่อธุรกิจ? ถ้าใช่ ส่งอีเมลมาที่: excelservices.managementonline@gmail.com

สวัสดีครับ

คุณต้องการสินเชื่อไหม? สินเชื่อส่วนบุคคล? สินเชื่อธุรกิจ? ถ้าใช่ ส่งอีเมลมาที่: digitalloancredits@gmail.com

GET UP TO €500,000 IN CASH FAST WITHOUT COLLATERAL OR ADVANCE FEES.

Need money for a pressing need? We’ve got you covered!

Instant loan approval and disbursement

Borrow between 10,000 and 500,000

Apply for a loan with instant approval

Flexible repayment terms

Don’t let financial stress hold you back! Contact us today and grab this opportunity!

Apply now and get the cash you need!

contact mail: loanwestlake@gmail.com