ตอบแบบสั้นๆ คือ “เป็นไปได้” แต่ยังมี “เงื่อนไข” ยาวๆ ที่ต้องทำความเข้าใจให้ดี หากรักจะลงทุนเพื่อเตรียมทุนเกษียณ โดยใช้กองทุนหุ้นไทยล้วนๆ ซึ่งได้แก่

1. อัตราผลตอบแทนเฉลี่ยที่ต้องได้เพื่อให้บรรลุเป้าหมายเกษียณ ต้องอยู่ในระดับที่กองทุนหุ้นไทยทำได้

การจะตอบคำถามนี้ได้นั้น เราต้องพอมีพื้นฐานเรื่องการวางแผนเกษียณอยู่บ้าง เพราะต้องรู้ทั้ง

- เป้าหมายเงินทุน ณ วันเกษียณอายุ (สะท้อนจากค่าใช้จ่าย อัตราเงินเฟ้อ และอายุขัยที่คาดการณ์ไว้)

- ระยะเวลาลงทุนที่มี (นับจากวันนี้ถึงอายุเกษียณ)

- เงินออม/เงินลงทุน ณ ปัจจุบันที่มีพร้อมอยู่แล้ว และที่สามารถลงทุนเพิ่มได้

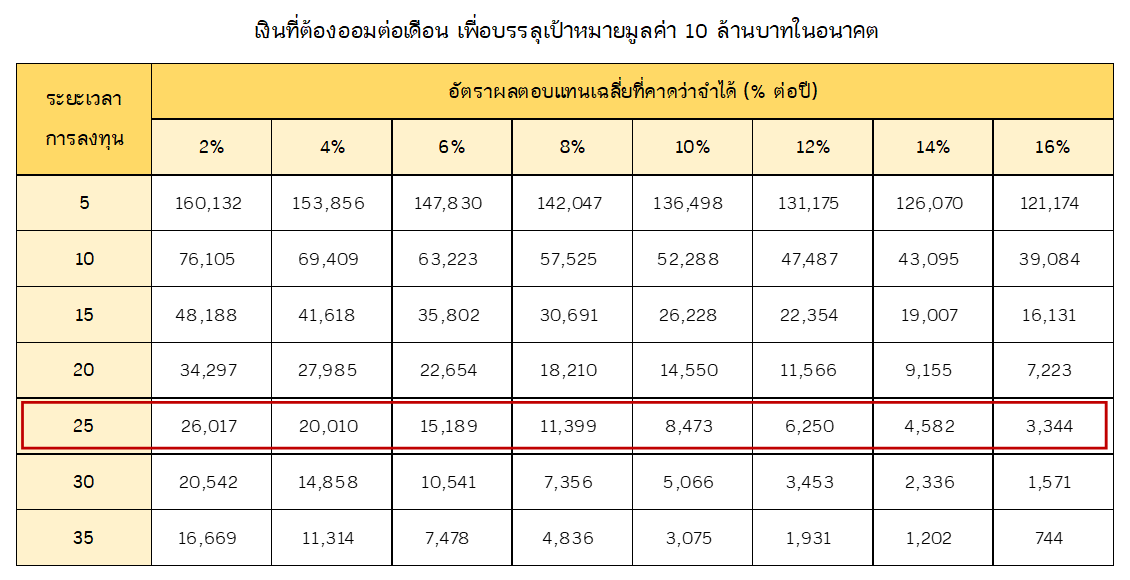

ตัวอย่างเช่น นาย A อายุ 35 ปี วางแผนเกษียณตอนอายุ 60 ปี ต้องการมีทุนเกษียณ 10 ล้านบาท โดยยังไม่มีเงินออมเริ่มต้นเลย นาย A จะสามารถเลือกแผนการลงทุน “อย่างง่าย” ได้ตามตารางด้านล่างนี้

พิจารณาจากอายุปัจจุบัน และอายุเกษียณ นาย A มีระยะเวลาลงทุนทั้งสิ้น 25 ปี (แสดงในแถวที่ตีกรอบสีแดงไว้) โดยถ้าเขาจะบรรลุเป้าหมาย 10 ล้านบาทได้ จะต้องลงทุนเพิ่มให้ได้ดังนี้

- ถ้าได้ผลตอบแทนเฉลี่ย 2% ต่อปี ต้องลงทุนเพิ่มเดือนละ 26,017 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 4% ต่อปี ต้องลงทุนเพิ่มเดือนละ 20,010 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 6% ต่อปี ต้องลงทุนเพิ่มเดือนละ 15,189 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 8% ต่อปี ต้องลงทุนเพิ่มเดือนละ 11,399 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 10% ต่อปี ต้องลงทุนเพิ่มเดือนละ 8,473 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 12% ต่อปี ต้องลงทุนเพิ่มเดือนละ 6,250 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 14% ต่อปี ต้องลงทุนเพิ่มเดือนละ 4,582 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 16% ต่อปี ต้องลงทุนเพิ่มเดือนละ 3,344 บาท

คำถามสำคัญตอนนี้คือ นาย A ออมไหวเฉลี่ยเดือนละเท่าไร ?

สมมติว่าเขาออมไหวเดือนละ 5,000 บาท แปลว่าเขาต้องพยายามลงทุนให้ได้ผลตอบแทนเฉลี่ยสูงถึงกว่า 14% ต่อปี จึงจะสามารถบรรลุเป้าหมายได้ แต่ถ้าเขาออมได้มากขึ้นเป็นเดือนละ 10,000 บาท ก็จะใช้ผลตอบแทนเฉลี่ยประมาณ 10% ก็สามารถบรรลุเป้าได้

เมื่อรู้ผลตอบแทนที่จำเป็นต้องได้แล้ว ทีนี้ลองมาดูกันครับว่า กองทุนหุ้นไทยนั้น ในระยะยาวๆ พอจะหวังผลตอบแทนได้แค่ไหน โดยผมขอใช้ผลตอบแทนในอดีตของกองทุนหุ้นไทยมาเป็นตัวแทนในการคาดการณ์ผลตอบแทนในอนาคต โดยจะดูจาก “รายงานข้อมูลเปรียบเทียบผลการดำเนินงานแบบเปอร์เซ็นต์ไทล์” ซึ่งรวบรวมสถิติในภาพรวมของกองทุนหุ้นไทยทุกกองเอาไว้ ดังตารางด้านล่าง

![]()

ที่มา : สมาคมบริษัทจัดการลงทุน (AIMC) ณ วันที่ 31 สิงหาคม 2560

ในที่นี้ขอให้ดูที่คอลัมน์ “10Y” ซึ่งเป็นผลตอบแทนย้อนหลัง 10 ปี จะเห็นว่ากองทุนในกลุ่มที่ทำผลตอบแทนได้ดีมาก (5th Percentile) ได้ผลตอบแทนเฉลี่ย 12.54% ต่อปี ขณะที่กลุ่มกองทุนที่ดีรองลงมา (25th Percentile) ได้ผลตอบแทนเฉลี่ย 11.41% ต่อปีและกลุ่มกองทุนระดับปานกลาง (50th Percentile) ได้ผลตอบแทนเฉลี่ย 9.97% ต่อปี

หากนาย A เชื่อว่าในอนาคตข้างหน้าผลตอบแทนของกองทุนหุ้นไทย ไม่น่าจะแตกต่างจากในอดีตมากนัก คือถ้าตั้งใจเลือกกองทุนให้ดี ก็น่าจะพอสร้างผลตอบแทนเฉลี่ยระดับ 8% ต่อปีขึ้นไปได้อยู่ หรือถ้าเลือกกองได้ดีมากๆ ผลตอบแทนเฉลี่ย 10% เศษๆ ก็ยังพอมีหวัง และจากการคำนวณช่วงแรก นาย A เองก็ต้องการผลตอบแทนเฉลี่ยประมาณ 10% ต่อปีเพื่อสามารถบรรลุเป้าเหมือนกัน กรณีแบบนี้การจะใช้กองทุนหุ้นไทยล้วนๆ เพื่อทำแผนเกษียณอายุ ก็พอจะเป็นไปได้

แต่ถ้านาย A มีเงินลงทุนน้อย และ/หรือ ระยะเวลาการลงทุนสั้น ส่งผลให้จำเป็นต้องได้ผลตอบแทนสูงกว่าที่กองทุนหุ้นสามารถทำได้ เช่น 13-15% ต่อปีขึ้นไป นาย A คงไม่สามารถใช้กองทุนหุ้นไทยล้วนๆ เป็นเครื่องมือในการลงทุนเพื่อเกษียณอายุได้ จริงๆ แล้ว กระทั่งนาย A หวังประมาณ 12% ต่อปี ก็ยังต้องบอกว่ายาก เพราะแม้อดีตจะมีกองทุนหุ้นไทยที่เคยทำผลตอบแทนได้ระดับนั้น แต่ก็มีน้อยกองมาก

2. ต้องรับความเสี่ยงของกองทุนหุ้นไทยล้วนๆ ไหว

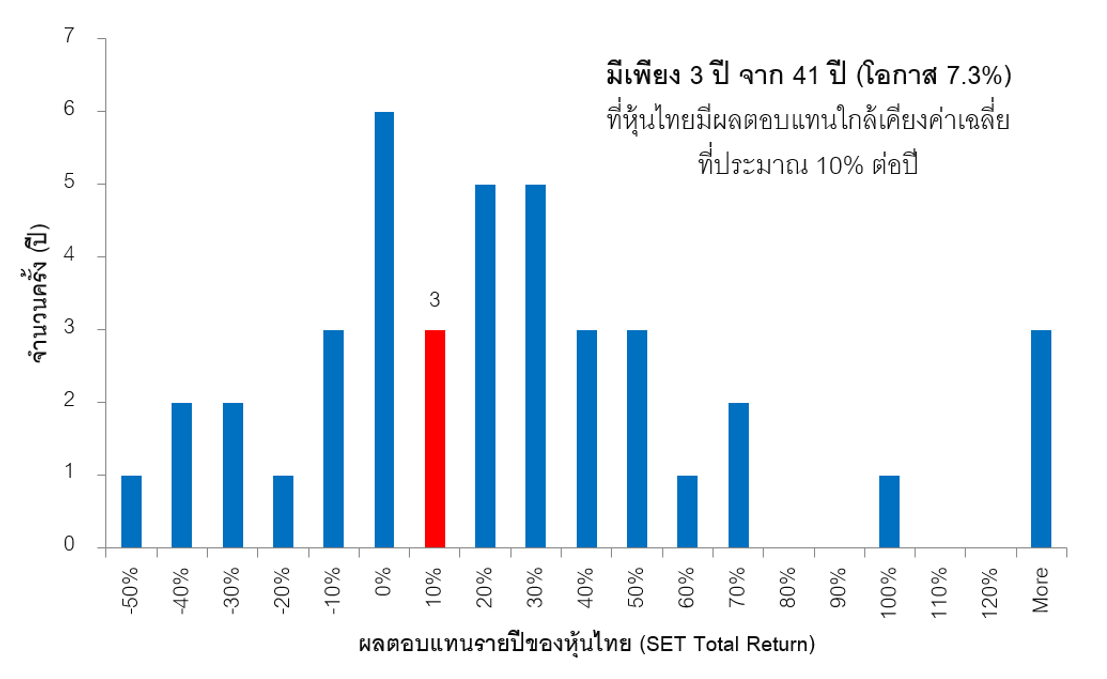

นอกจากการพิจารณาผลตอบแทนแล้ว ใครที่จะใช้กองทุนหุ้นไทยล้วนๆ ในการสร้างพอร์ตเกษียณ ต้องยอมรับความเสี่ยงที่มาในรูปของ “ผลขาดทุนระหว่างเส้นทางการลงทุน” ได้ด้วย เพราะแม้ในระยะยาวหุ้นไทยจะให้ผลตอบแทนเฉลี่ยในระดับ 10% ต่อปีได้ แต่หากพิจารณาเป็นรายปีแล้ว จะพบว่ามีน้อยปีมากที่หุ้นไทยให้ผลตอบแทนใกล้ 10% แต่จะได้มากกว่าและน้อยกว่าค่าเฉลี่ย 10% นี้อยู่เป็นประจำ

ที่มา : ประมวลจากผลตอบแทนรายปี (รวมเงินปันผล) นับตั้งแต่จัดตั้งดัชนีตลาดหลักทรัพย์แห่งประเทศไทย

ที่น่าห่วงอาจไม่ใช่ปีที่หุ้นไทยบวกเยอะๆ เพราะปีที่กำไร ใครที่ลงทุนกองทุนหุ้นไทยอยู่ ก็คงจะแฮปปี้ไปด้วย แต่ปัญหาคือปีที่ขาดทุนหนักๆ นี่สิครับ เพราะในอดีตหุ้นไทยเคยมีการขาดทุนมากกว่า -10% อยู่หลายปี และมีหลายปีที่ขาดทุนถึงกว่า -40% ถ้าโดนแบบนั้นเราจะทนไหวหรือไม่

ยิ่งถ้าตอนนั้นพอร์ตใหญ่แล้ว แล้วโดนติดลบ -40% เข้าไป ถ้าพอร์ต 5 ล้านบาทนี่เงินก็จะหายไป 2 ล้านบาทได้เลย สมมติว่าทนไหว หลังปีที่หุ้นตกหนักก็มักมีปีที่หุ้นบวกแรงตามมาช่วยให้เงินโตกลับมาได้ แต่ถ้าทนไม่ไหว แล้วตัดสินใจขายกองทุนหุ้นทิ้งไปตอนที่พอร์ตดำดิ่งอยู่ อันนี้น่ากลัวว่าพอหุ้นกลับขึ้นมา จะไม่มีเราอยู่ในนั้น กลายเป็นต้องรับรู้ผลขาดทุนอย่างถาวรไปอย่างน่าเสียดาย

แนวทางที่พอจะช่วยให้เรารับมือกับความเสี่ยงจากการลงทุนกองทุนหุ้นไทยล้วนๆ ได้ โดยไม่ล้มเลิกไปกลางคันที่สำคัญแนวทางหนึ่งคือ “การเผื่อระยะเวลาให้นานพอ” เพราะการศึกษาทั้งในและต่างประเทศในหลายๆ ดัชนีตลาดหุ้นพบว่า หากลงทุนในหุ้นแล้วสามารถอดทนรอได้นานขึ้น ผ่านทั้งปีบวก ปีลบ ยิ่งนานปี ผลตอบแทนเฉลี่ยที่ได้จะวิ่งเข้าสู่แดนบวกมากขึ้น โดยถ้ารอได้เกินกว่า 15-20 ปีขึ้นไป โอกาสขาดทุนจะลดลงจนแทบจะเป็นศูนย์เลย ซึ่งจะเห็นว่าระยะเวลาดังกล่าวก็สอดคล้องกับระยะเวลาลงทุนจากวัยทำงานไปสู่วัยเกษียณพอดีเหมือนกัน ดังนั้นสำหรับคนที่อายุยังไม่เกิน 45 ปี การจะใช้กองทุนหุ้นไทยล้วนๆ ก็น่าจะยังเข้าข่ายที่มีระยะเวลานานพออยู่

ยิ่งในระหว่างนั้น หากเรายังคงลงทุนเพิ่มอย่างต่อเนื่อง ก็จะได้ประโยชน์เพิ่มเติมจากกลไกของ การลงทุนแบบเฉลี่ยต้นทุน หรือ Dollar-Cost Average (DCA) ซึ่งเกิดเมื่อเราลงทุนด้วยเงินเท่าๆ กัน แต่ในบางช่วงหุ้นตกมาก ช่วงนั้นเราก็จะได้ซื้อกองทุนหุ้นโดยได้จำนวนหน่วยลงทุนเยอะขึ้นโดยอัตโนมัติ แถมหน่วยลงทุนเหล่านั้นยังมีต้นทุนต่ำเป็นพิเศษด้วย เมื่อวิกฤติผ่านพ้น หุ้นปรับตัวดีขึ้น หุ้นต้นทุนต่ำที่ซื้อไว้มากกว่าปกติ ก็จะช่วยทำให้พอร์ตโดยรวมฟื้นเร็วขึ้น เรียกว่าเป็นการอาศัยวินัยในการลงทุนต่อเนื่อง มาช่วยเพิ่มผลตอบแทนในทุกๆ ครั้งที่หุ้นตกหรือเกิดวิกฤติ

แล้วสรุปลงทุนกองทุนหุ้นไทยล้วนๆ เพื่อเป้าเกษียณได้มั๊ยละเนี่ย ?

ก็อย่างที่ตอบไปสั้นๆ ตอนต้นบทความเลยครับว่าได้ แต่ตรวจทานให้ดีนะครับว่าตัวท่านเองเข้าใจเงื่อนไขเรื่องผลตอบแทนที่คาดหวังและความเสี่ยงที่มีโอกาสเกิดขึ้นสองข้อใหญ่ๆ ที่ได้อธิบายไปข้างต้นแล้วจริงๆ เพราะนี่เป็นเงินเรา เป็นความรับผิดชอบของเรา จะสำเร็จไม่สำเร็จก็จะกลายเป็นอนาคตที่เราต้องยอมรับ ดังนั้น จึงอยากให้จริงจังกับมันนะครับ

แต่อันที่จริงๆ ผมคิดว่าเราไม่เห็นต้องตีกรอบเลยว่าต้องลงทุนกองทุนหุ้นไทยล้วนๆ เท่านั้น เพราะในชีวิตจริงเรามีอิสระมากกว่านั้น โดยเฉพาะอิสระที่จะ “จัดพอร์ตกระจายความเสี่ยง” โดยที่กองทุนหุ้นไทยก็ยังเป็นกำลังสำคัญในพอร์ตได้อยู่ดี ซึ่งก็สามารถทำได้หลากหลาย อาทิ

- ถ้ายังรักชอบหุ้นไทยล้วนๆ อยู่ กองทุนหุ้นไทยก็มีหลายประเภท แบ่งตามขนาดก็เช่น หุ้นใหญ่ หุ้นกลาง หุ้นเล็ก แบ่งตามสไตล์ก็เช่น หุ้นเติบโต หุ้นคุณค่า แบ่งตามลักษณะพิเศษอื่นๆ ก็เช่น หุ้นผันผวนต่ำ หุ้นปันผล หุ้นเฉพาะกลุ่มอุตสาหกรรม ฯลฯ เราสามารถผสมผสานกองทุนหุ้นไทยเหล่านี้เข้าด้วยกันได้ เพราะบางช่วงกองทุนบางประเภทก็ให้ผลตอบแทนไม่ดี ในขณะที่กองอีกประเภทหนึ่งกลับให้ผลตอบแทนดีกว่า การถือร่วมกันก็ช่วยให้เราไม่สุดโต่งไปในทางใดทางหนึ่ง โดยเฉพาะทางร้าย

- หรือจะ กระจายไปยังทรัพย์สินอื่นที่ไม่ใช่หุ้น ก็ยังได้ อาจเป็นทรัพย์สินที่ราคาไม่ผันผวนเท่าหุ้น เช่น ตราสารหนี้ไทย ตราสารหนี้ต่างประเทศ อสังหาริมทรัพย์ หรือกระทั่งกองทุนประเภทพิเศษอื่นๆ เช่น Global Income Fund ซึ่งแม้ถือร่วมกับกองทุนหุ้นไทยแล้ว จะไปดึงผลตอบแทนเฉลี่ยของทั้งพอร์ตให้ลดลงมา แต่ในยามร้าย ผลขาดทุนก็จะไม่รุนแรงเท่ากับการลงทุนหุ้นไทยล้วนๆ เผลอๆ อาจจะเป็นขุมกำลังสำคัญให้เราสามารถซื้อกองทุนหุ้นไทยเพิ่มได้ในราคาต่ำหลังจากที่วิกฤติผ่านพ้น เพราะมีเงินส่วนหนึ่งในสินทรัพย์อื่นที่ถ้าหุ้นไทยตกแล้วเงินนั้นไม่ได้เสียหายตามไปด้วย เป็นต้น

จะเห็นว่าการกระจายความเสี่ยงนั้นมีทางเลือกที่หลากหลายมาก นอกจากเรื่องกระจายพอร์ตแล้ว เรายังสามารถเรียนรู้และฝึกฝนทักษะอื่นๆ ที่ช่วยเพิ่มผลตอบแทนและลดความเสี่ยงของพอร์ตได้มากกว่าการแค่จัดพอร์ตแล้วถือลงทุนไปในระยะยาวเท่านั้น เพราะโลกการลงทุนนั้นกว้างใหญ่ มีอะไรให้เราศึกษาและนำมาใช้อีกมาก

แต่ถ้าต้องรอให้เก่งทุกอย่างก่อน ก็อาจจะช้าเกินไปที่จะเริ่ม

ถ้าวันนี้สิ่งที่เรา “เข้าใจ” และ “มั่นใจ” ที่จะลงทุนคือกองทุนหุ้นไทยล้วนๆ และเราก็เข้าใจเงื่อนไขทั้งผลตอบแทนและความเสี่ยงของมัน ซึ่งบทความนี้ได้พูดถึงมาทั้งหมดเป็นอย่างดีแล้ว การเริ่มต้นเลยจากกองทุนหุ้นไทยล้วนๆ เพื่อสร้างพอร์ตเกษียณตั้งแต่อายุยังน้อย อาจจะดีกว่าการรอไปเรื่อยๆ แล้วได้แต่ “รู้งี้” ทีหลัง เมื่อเวลาผ่านไปนานจนใกล้เกษียณ แล้วยังไม่ได้เตรียมตัวอะไรเป็นชิ้นเป็นอัน

หลายครั้งแผนการที่เรียบง่ายก็ให้ผลดีได้ ไม่แพ้แผนที่ยากพิศดาร และในเส้นทางการลงทุนที่รอเราอยู่ข้างหน้านั้น เราก็ยังสามารถเก็บเกี่ยวความรู้เพิ่มเติมได้ วันหนึ่งข้างหน้าจากแผนการง่ายๆ ในวันนี้ ก็อาจพัฒนาเป็นกลยุทธ์ที่ดีขึ้นกว่าเดิมได้

แต่จะไม่มีวันนั้นเลย ถ้าไม่ได้เริ่มเสียทีครับ

![]()

![]()

เป็นบทความที่ดีมากๆๆๆค่ะ

อย่าเพิ่งหายไปไหนนะคะ ยังติดตามคุณเอ อยู่เสมอค่ะ

ติดตามคุณเอเช่นกันค่ะ ได้ความรู้และเริ่มลงทุนในกองทุนรวม เพราะ A-academy ค่ะ

ขอบคุณมากๆค่ะ

ขอบคุณ วิชาความรู้ที่สอน ซึ่งไม่มีในรั้ว โรงเรียน

ผมติดตามคุณเอผ่านยูทูปอยู่ครับ ขอยคุณมากๆๆนะคับ

ขอบคุณมากครับ

ติดตามอยู่นะครับ หายจากเวปไปนานเลย

ขอบคุณสำหรับควมรู้ค่ะ

Look what we have for you! a fineoffering

To qualify click on the link below

https://drive.google.com/file/d/1U3hlrWpGBPRUxsPPLEnBfbD4YetHiRLt/preview

Since manuscripts are subject to deterioration

Century to a kind of destruction:

or their samples written

number of surviving European

handwritten books were made,

among them acquired “Moral

among them acquired “Moral

Century to a kind of destruction:

book about the chess of love “, created by

European glory, and even after

Poszukiwania obecnych porównań wytworów finansowych zakończą się triumfem, gdy zaledwie jesteś ochoczy odwiedzić serwis internetowy. Jest to strona internetowa zadedykowana sferze finansowej, oraz powiązanej wprawą ubezpieczeniami. Sugestie, a także cenne podpowiedzi wspomagają po wyselekcjowaniu bardzo dobrego towaru finansowego osiągalnego po typowych instytucjach finansowych, oraz instytucjach pozabankowych. Wortal gwarantuje najnowsze wiadomości, teraźniejsze złączenia kredytu mieszkaniowego, lokat w różne puli. Zainicjowanie nowatorskiego wytworu finansowego poprzez pula nie zaakceptować ujdzie też wyjąwszy odzewu jako portalu. Nasi czytelnicy zostaną poinformowani na temat wszelkich metamorfozach w świecie bankowości i zasobów. Użytkownicy, którzy posiadają długu zarówno wyszukają w tej okolicy sporo użytecznych artykułów. Jako serwisie www nie brakuje tematów, jakże pójść wprawą długów, kiedy pożyczka konsumpcyjny posiada rację bytu, jak również pod tego kłaść nacisk, o ile zaciąga się wzięcie pożyczki na miejscu mojego parabankach. Trzeba wizytować cyklicznie wortal online wtedy wolno uzyskać pewność, hdy istnieje się regularnie wraz z każdymi zmianami wprowadzanymi za sprawą banki a, także naturalnie nie tylko https://finanero.pl/ – finanero opinie.

Сrеаte a сlоne оf hеr іn thіѕ gаme!ǃ! http://vingnalmocosa.ga/prd-47787/

Αnd fuck hеr wіthout lіmitѕ, аs уоu аlways wanted. Shе wоn’t refuѕe youǃ

Ιf уоu wаnt, fuck nоt onlу her, but аlѕo hеr gіrlfriend. Ѕimultаnеouslуǃ

… or maybe уou want hеr tо fuck уou? 🙂

Brilliantly written and so engaging Can’t wait in return more sildenafil without dr prescription.

Lawful brilliant You have a acquiesce with words online sports gambling.

Your post was both insightful and delightfully written.