สำหรับบทความใน Series จัดพอร์ตสร้างกระแสเงินสด ก็ได้ดำเนินมาถึงตอนสุดท้ายแล้วนะครับ ไม่รู้ว่ามึนๆ กันบ้างรึเปล่า เพราะบทความชุดนี้ถือเป็นบทความกึ่งๆ How-To ที่ลงรายละเอียดพอสมควร โดยเฉพาะในประเด็นการออกแบบพอร์ต ซึ่งมีการคำนวณและการคาดการณ์มาเกี่ยวข้องบ้าง แต่มันก็เป็นหลักการพื้นฐานที่สำคัญที่นักลงทุนที่สนใจลงทุนเป็นพอร์ต (Portfolio Investment) ควรรู้เอาไว้

ส่วนท่านใดที่เพิ่งเริ่มอ่านตอนนี้ตอนแรก ผมต้องรบกวนให้กลับไปอ่าน ตอนที่ 1 แนวคิดและหลักการ และ ตอนที่ 2 การจัดพอร์ตด้วยวิธี Yield Approach ก่อนนะครับ เพราะบทความมีความต่อเนื่องกัน และในตอนนี้ก็จะมีการอ้างถึงเนื้อหาในตอนก่อนๆ ด้วย โดยเราจะมาดูแนวทางการจัดพอร์ต Income อีกแบบที่เรียกว่า Total Return Approach กัน

การจัดพอร์ตสร้างกระแสเงินสดวิธี Total Return Approach

การจัดพอร์ต Income ด้วยวิธี Yield Approach ที่เราได้พูดถึงกันไปในตอนที่แล้ว สามารถใช้งานได้อย่างดีมากๆ ในยุคสมัยที่อัตราดอกเบี้ยของเงินฝากและตราสารหนี้ยังอยู่ในระดับสูง ซึ่งหากท่านผู้อ่านได้เคยเห็นสถิติอัตราผลตอบแทนตราสารหนี้ในสมัย 10-20 ปีที่แล้ว ก็จะพบว่าการหาพันธบัตรรัฐบาล หรือ หุ้นกู้ที่ให้ผลตอบแทนมากกว่า 5-6% ต่อปีนั้น ถือเป็นเรื่องที่ธรรมดามากๆ ดังนั้น แค่กระจายการลงทุนไปในตราสารหนี้เหล่านั้น ก็สามารถได้ Yield ที่เพียงพอต่อการใช้จ่ายแล้ว ยังไม่ต้องจัดพอร์ตอะไรให้ซับซ้อนมากมาย

แต่ในยุคปัจจุบัน ซึ่งอัตราดอกเบี้ยของตราสารหนี้อยู่ในระดับต่ำเป็นประวัติการ การจัดพอร์ตด้วยวิธี Yield Approach เริ่มไม่เพียงพอ โดยเฉพาะถ้าเราต้องการ Sustainable Withdrawal Rate ในอัตราที่สูง เช่น 4-5% ขึ้นไป ดังนั้นจึงเริ่มมีแนวคิดการนำผลตอบแทนทั้งหมด (Total Return) มาใช้ “จ่ายออกจากพอร์ต” ให้เป็น Passive Income แทนที่แนวทางเดิมซึ่งอาศัยเฉพาะดอกเบี้ยและเงินปันผล โดยเรียกแนวทางการจัดพอร์ต Income แบบนี้ว่า Total Return Approach ซึ่งหากสรุปสั้นๆ ก็คือ “การจัดพอร์ตเพื่อสร้างผลตอบแทนจากแหล่งใดก็ได้ ให้มากเพียงพอและสม่ำเสมอเพียงพอต่อการใช้จ่าย” ซึ่งเพียงแนวคิดสั้นๆ ข้างต้น ก็ได้ทลายข้อจำกัดในการคัดเลือกและจัดสรรสินทรัพย์ลงจากวิธี Yield Approach มากมาย

ตัวอย่างเช่น เดิมทีในวิธี Yield Approach สินทรัพย์ประเภททองคำ และสินค้าโภคภัณฑ์จะไม่ถูกนำมาใช้จัดพอร์ตแต่ในวิธี Total Return Approach นั้นก็สามารถนำมาใช้ได้ ส่วนกลยุทธ์การลงทุนบางอย่าง เช่น กลยุทธ์ที่มีลักษณะคล้าย Hedged Fund อาทิ Global Macro หรือ Long/Short ซึ่งพยายามสร้างผลตอบแทนเป็นบวกทุกๆ ปี (Absolute Return Target) ซึ่งมีลักษณะผลตอบแทนแบบพิเศษคือแม้จะบวกไม่มากเท่าหุ้นในระยะยาว แต่ก็บวกสม่ำเสมอ เวลาลบก็ลบน้อย ก็สามารถนำมาใช้ได้ หรือกระทั่งกับหุ้นที่เดิมทีต้องเน้นแต่หุ้นที่มี Dividend Yield สูง ก็อาจไม่จำเป็นแล้ว อาจจะเน้นหุ้นที่มีลักษณะความผันผวนต่ำเช่น Low Beta / Low Volatility Stock แทนก็ได้ เพราะเงื่อนไขในการคัดเลือกมันเปลี่ยนไป จากการมุ่งหา Yield สูงๆ มาเป็นการหาผลตอบแทนรวมที่สม่ำเสมอเป็นการแทนที่

ดังนั้นในการลงทุน จะใช้การลงทุนโดยตรง (Direct Investment) ก็ได้ หรือจะใช้เป็นการลงทุนทางอ้อม เช่น ผ่านกองทุนรวมก็ไม่เป็นปัญหา เพราะต่อให้กองทุนที่เราเลือก ไม่จ่ายเงินปันผล เราก็จะ “ขาย” ผลตอบแทนรวม มาใช้เป็นกระแสเงินสดอยู่ดี ดังนั้นก็อยู่ที่เราพิจารณาว่าทางเลือกไหนที่ให้ผลตอบแทนรวมได้ดีกว่า (อาจพิจารณารวมถึงความสะดวกในการลงทุนด้วยก็ได้) ส่วนในการถือครอง จะถือครองจนครบอายุแบบวิธี Yield Approach ก็ได้ หรือจะมีการซื้อขายระหว่างทางก็ได้เช่นกัน

โดยในการจัดพอร์ต Income วิธีนี้ เราจะมีงานเพิ่มคืองาน “จัดสรรผลตอบแทนรวมออกมาจ่ายเป็นกระแสเงินสดแทนที่ดอกเบี้ยรับ และเงินปันผล” ซึ่งเรียกกันขำๆ ว่าการจ่าย “Home-made Dividend” หรือเงินปันผลที่สั่งจ่ายด้วยตัวเอง ซึ่งในที่นี้ผมจะ จำลอง (Simulate) พอร์ตแบบ Income ที่สร้างขึ้นด้วยวิธี Total Return Approach ซึ่งมีผลตอบแทนคาดหวังระยะยาวประมาณ 9% ต่อปี และมีความผันผวนหรือส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนในแต่ละปีประมาณ 12% โดยในแต่ละปี โดยจะมีการจ่าย Home-made Dividend ออกมาทุกต้นปี ปีละ 5% และเมื่อผ่านไปแต่ละปีให้จ่าย Home-made Dividend เพิ่มขึ้น 3% เพื่อชดเชยเงินเฟ้อด้วย โดยกำหนดให้พอร์ตมีขนาดเริ่มต้นที่ 10 ล้านบาท จะได้ผลลัพธ์ดังนี้

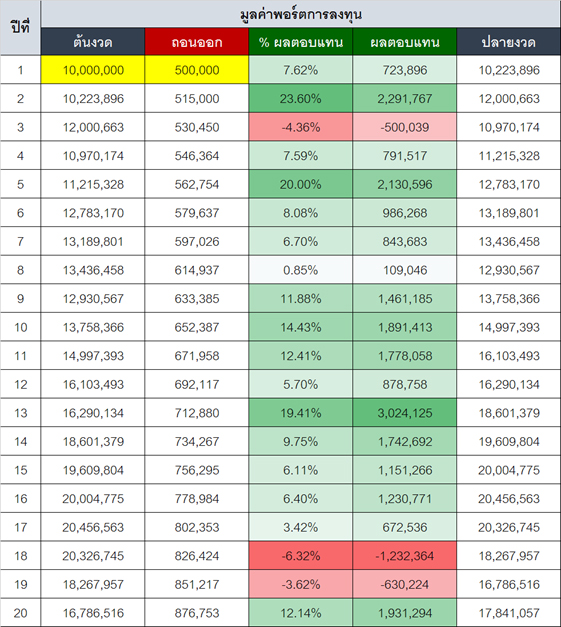

กรณีที่ 1 : กรณีที่ประสบความสำเร็จ

จากตารางเราเริ่มต้นพอร์ตปีแรกกันที่ 10 ล้านบาท ทันใดนั้นก็จ่าย Home-made Dividend ออกมาทันที 5% คือ 500,000 บาท (เงินจำนวนนี้ เราก็สามารถเอาไปพักไว้ในบัญชีเงินฝาก เพื่อทยอยถอนใช้ในระยะเวลา 1 ปี ก็จะตกเดือนละประมาณ 41,000 บาท) ส่วนที่เหลือ 9,500,000 บาท ก็จะนำไปลงทุน ซึ่งจากการจำลอง (Simulation) ในปีแรกได้กำไรมา 7.62% คิดเป็น 723,896 บาท เมื่อนำไปบวกกับเงินต้นที่ 9,500,000 บาท ก็จะกลายเป็น 10,223,896 บาท

ปีต่อไปก็ทำแบบนี้ไปเรื่อยๆ แต่สังเกตว่าจะจ่าย Home-made Dividend เพิ่มขึ้นเป็น 515,000 บาทแล้ว (เพิ่มขึ้น 3% เพื่อชดเชยข้าวของที่แพงขึ้นจากเงินเฟ้อ) สังเกตว่าแต่ละปีผลตอบแทนที่ทำการจำลองออกมาก็มากบ้าง น้อยบ้าง ในที่นี้มันจะมากจะน้อยก็ยังจ่าย Home-made Dividend อยู่เสมอ จนผ่านไป 20 ปี พอร์ตก็ยังมีมูลค่า 17,841,057 บาท ก็ถือว่าเป็นการลงทุนที่ประสบความสำเร็จดีทีเดียว คือจ่ายกระแสเงินสดออกมาได้ตามที่ต้องการ และมูลค่าพอร์ตก็โตขึ้นหรืออย่างน้อยไม่ลดลง

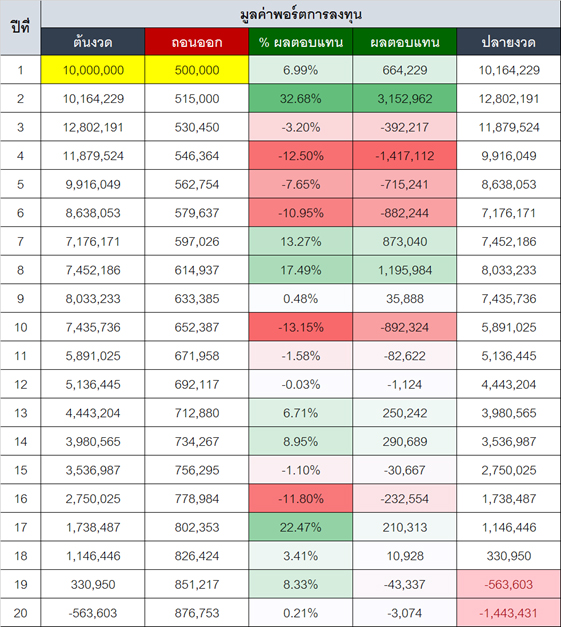

กรณีที่ 2 : กรณีที่ไม่ประสบความสำเร็จ

จากตารางในกรณีที่ 2 เรายังคงแผนการลงทุนตามเดิม แต่สังเกตว่ารอบนี้ ผลตอบแทนที่จำลอง (Simulate) ออกมาได้นั้นมีปีติดลบบ่อยมาก แล้วบางทีก็ติดลบต่อๆ กัน ซึ่งในสถานการณ์แบบนี้ แล้วเรายังคงจ่าย Home-made Dividend ออกมาอย่างไม่บันยะบันยัง (แถมยังจ่ายเพิ่มขึ้นตามเงินเฟ้อด้วย) ผลก็คือมูลค่าพอร์ตเริ่มหด จนติดลบไปในเวลาไม่ถึง 20 ปี ดังนั้น ในการจัดพอร์ต Income วิธี Total Return Approach ความสม่ำเสมอของผลตอบแทนและความผันผวนที่ต่ำจึงเป็นปัจจัยที่สำคัญมากในการที่จะเพิ่มโอกาสการลงทุนให้สำเร็จ ถ้าไม่อย่างนั้น ก็ต้องลด Withdrawal Rate ตั้งแต่ในขั้นการวางแผน หรือ อาจจะลดลงช่วยเป็นการชั่วคราวในปีที่พอร์ตให้ผลตอบแทนแย่ เป็นต้น

หมายเหตุ การจำลองผลตอบแทน (Simulation) ข้างต้น เราสามารถจำลองผลลัพธ์ออกมาได้เป็นกรณีต่างๆ นับไม่ถ้วน (Infinite Case) ผมเลือกผลลัพธ์มาแสดงให้ดูเพียง 2 กรณีเพื่อให้เห็นภาพเท่านั้นครับ

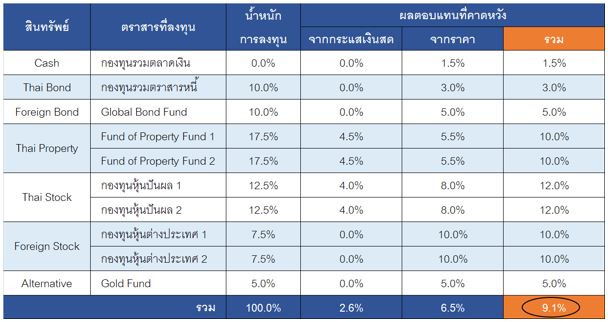

ตัวอย่างพอร์ต Income ที่จัดโดยวิธี Total Return Approach

จากรูปเป็นตัวอย่างพอร์ต Income ที่จัดแบบ Total Return Approach ซึ่งผมจงใจใช้การลงทุนทางอ้อมผ่านกองทุนรวมในทุกสินทรัพย์ เพื่อแสดงให้เห็นว่าไม่จำเป็นต้องลงทุนโดยตรงก็ได้ (แต่ถ้าจะลงทุนโดยตรงผสมไปด้วยก็ทำได้เช่นกันนะครับ) ในที่นี้ Asset Allocation ของพอร์ตคือ

- ตราสารหนี้ไทย 10% – ลงทุนใน 1 กองทุนตราสารหนี้

- ตราสารหนี้ต่างประเทศ 10% – ลงทุนใน 1 Global Bond Fund

- อสังหาริมทรัพย์ไทย 35% – ลงทุนใน 2 Fund of Property Fund (เพื่อกระจายฝีมือ)

- หุ้นไทย 25% – ลงทุนใน 2 กองทุนหุ้นปันผล (เพื่อกระจายฝีมือ)

- หุ้นต่างประเทศ 15% – ลงทุนใน 2 กองทุนหุ้นต่างประเทศ (เพื่อกระจายกลุ่มประเทศ)

- สินทรัพย์ทางเลือก 5% – ลงทุนใน 1 Gold Fund (เพื่อลดความเสี่ยงกรณีมีวิกฤติ)

ทั้งนี้แต่ละกองทุนมีอัตราผลตอบแทนคาดหวังจากกระแสเงินสด (คือเงินปันผลจากกองทุน) จากราคา (คือส่วนต่าง NAV) และผลตอบแทนรวมดังตาราง 3 คอลัมน์ด้านขวาสุด ซึ่งในที่นี้เราจะพิจารณาต่างจากในวิธี Yield Approach คือแทนที่จะให้ความสำคัญกับคอลัมน์ผลตอบแทนจากกระแสเงินสด เราจะไปเน้นที่คอลัมน์ผลตอบแทนรวมเลย

ซึ่งเช่นเคยหากนำน้ำหนักการลงทุนในแต่ละกองทุน คูณกับผลตอบแทนที่คาดหวัง แล้วจับบวกกันทุกๆ กอง ก็จะได้เป็น “ค่าเฉลี่ยถ่วงน้ำหนัก (Weighted Average)” ในบรรทัดล่างสุด จะสะท้อน “ผลตอบแทนที่คาดหวังโดยรวม” ของพอร์ตนี้ นั่นคือ

- ผลตอบแทนที่คาดหวังจากกระแสเงินสด = 2.6% ต่อปี (ก่อนภาษี)

- ผลตอบแทนที่คาดหวังจากราคา = 6.5% ต่อปี

- ผลตอบแทนที่คาดหวังรวม = 9.1% ต่อปี

ซึ่งหากเราจัดพอร์ตตามแนว Total Return Approach ซึ่งจะนำผลตอบแทนรวมมาใช้เป็นกระแสเงินสด เราก็จะเห็นเพดานของ Sustainable Withdrawal Rate ที่ 9.1% ต่อปี นั่นคือหากเราจะรีดผลตอบแทนทุกเม็ดออกมาเป็น Home-Made Dividend ก็จะรีดได้แถวๆ 9% ต่อปี แต่ถ้าทำแบบนั้นก็ถือว่าเราไม่ได้เผื่อเอาไว้ชดเชยเงินเฟ้อ และความผันผวนของพอร์ตเลย

ดังนั้นในที่นี้ ผมขอสมมติว่าเราจะเผื่อให้เงินเฟ้อและความผันผวนโดยทิ้งผลตอบแทนไว้สัก 3% และจ่าย Home-made Dividend ออกมา 6% สมมติว่าเรามีพอร์ตขนาด 10 ล้านบาท พอร์ตก็จะสามารถสร้างกระแสเงินสดได้เท่ากับ 10,000,000 x 6% = 600,000 บาท/ปี หรือ 50,000 บาท/เดือน โดยที่มูลค่าพอร์ตก็ยังจะโตไปได้จากส่วนของผลตอบแทนที่เหลืออีก 3% ซึ่งเราทิ้งเอาไว้ ไม่นำมาใช้ ซึ่งพอร์ตที่โตขึ้นนี้ เราก็สามารถใช้ชดเชยกับเงินเฟ้อที่เกิดขึ้นได้ (ตามที่อธิบายในบทความตอนที่ 1)

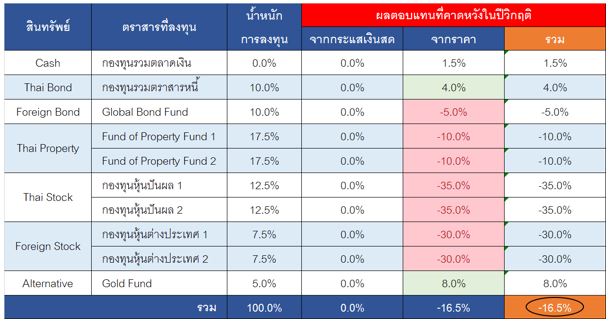

ซึ่งธรรมชาติของผลตอบแทนของพอร์ตก็จะคล้ายๆ กันไม่ว่าจะจัดด้วยวิธีไหน นั่นคือ ผลตอบแทนของพอร์ตจะไม่ได้นิ่งๆ 9% ต่อปีแบบนี้ไปเรื่อยๆ แน่นอน เพราะสินทรัพย์ทั้งหลายก็มีความผันผวน ในกรณีนี้สมมติว่าเกิดวิกฤติเศรษฐกิจใหญ่ๆ พอร์ตจะย่อลง (Drawdown) ประมาณ -16.5% ตามการประเมินในตารางต่อไปนี้

หลักการคำนวณก็จะเหมือนกับตอนที่เราประเมินหา “ค่าเฉลี่ยถ่วงน้ำหนัก” จากผลตอบแทนของแต่ละกองทุน ซึ่งในที่นี้ผมสมมติให้ในภาวะวิกฤติเศรษฐกิจที่อาจเกิดขึ้นในอนาคตข้างหน้า กองทุนต่างๆ ให้ผลตอบแทนดังนี้

- ตราสารหนี้ไทย – ให้ผลตอบแทนดีเป็นพิเศษกำไร 4% (ในวิกฤติมักมีการลดดอกเบี้ย ทำให้ผลตอบแทนดี)

- ตราสารหนี้ต่างประเทศ – ขาดทุน 5%

- อสังหาริมทรัพย์ไทย – ขาดทุน 10% เท่ากันทุกกอง

- หุ้นไทย – ขาดทุน 35% เท่ากันทุกกอง

- หุ้นต่างประเทศ – ขาดทุน 30% เท่ากันทุกกอง

- สินทรัพย์ทางเลือก – ให้ผลตอบแทนดีเป็นพิเศษกำไร 8% (ในวิกฤติทองคำมักให้ผลตอบแทนดี)

แม้การ Drawdown -16.5% นี้จะไม่ได้เกิดขึ้นบ่อย (วิกฤติใหญ่ๆ ไม่ได้เกิดขึ้นบ่อย) แต่ถ้าเกิดทีก็ถือว่ามี Impact ต่อพอร์ตมาก เพราะในปีนั้นอย่าลืมว่านอกจากพอร์ตจะย่อแล้ว เรายังต้องขายเงินลงทุนส่วนหนึ่งเพื่อนำไปจ่ายเป็น Home-made Dividend ด้วย ซึ่งก็จะยิ่งเป็นการซ้ำเติมให้มูลค่าพอร์ตลดลงไปอีก (เสมือนเป็นการขายช่วงที่พอร์ตย่อตัว)

ซึ่งถ้าเกิดเหตุการณ์แบบนี้บ่อยๆ การที่มูลค่าพอร์ตจะหดลดลงแล้วไม่สามารถฟื้นกลับมาได้ หรือ “ไม่ยั่งยืน” คล้ายกับในการ Simulation กรณีที่ 2 ก็จะมีโอกาสเกิดขึ้นสูง ดังนั้นในการบริหารพอร์ตแนว Total Return Approach นี้ นอกจากการกระจายการลงทุนตามสัดส่วนที่วางแผนไว้แล้ว ก็ควรมีการวางแผนบริหารความเสี่ยงขาลง (Drawdown Management) ไว้ด้วย ตัวอย่างที่ทำได้ ก็เช่นการหยุดขาดทุนในสินทรัพย์บางอย่างที่หลุดเส้นค่าเฉลี่ยเคลื่อนที่ระยะยาว (100-200 วัน) หรือวิธีการอื่นๆ เช่น การประยุกต์ใช้กลยุทธ์การบริหารพอร์ตแบบ CPPI (Constant Proportion Portfolio Insurance) เป็นต้น (ท่านผู้อ่านสามารถนำ Keyword เหล่านี้ไปค้นคว้าต่อได้ในอินเตอร์เน็ตครับ)

อย่างไรก็ตาม จะเห็นว่าพอร์ตตัวอย่างที่ผมพยายามจัดให้ดูนี้ ก็ยังพยายามที่จะตอบโจทย์ “ลักษณะอันพึงประสงค์” ของ Income Portfolio ที่พูดถึงไว้ในบทความ ตอนที่ 1 ให้ครบถ้วนที่สุดอยู่ อย่าลืมกลับไปทบทวนด้วยนะครับ ณ จุดนี้เรามาสรุปข้อดีข้อเสียของวิธี Total Return Approach กัน ซึ่งผมเห็นว่าเป็นดังนี้ครับ

ข้อดี

- มีความยืดหยุ่นในการกระจายการลงทุนไปในสินทรัพย์ที่หลากหลายมากกว่าวิธี Yield Approach เพราะไม่จำเป็นต้องเลือกเฉพาะสินทรัพย์ที่จ่ายดอกเบี้ยหรือเงินปันผลเท่านั้น

- หากต้องการ Sustainable Withdrawal Rate ที่สูง วิธีนี้มีโอกาสให้ได้มากกว่า Yield Approach เพราะสามารถใช้ Capital Gain จากบางสินทรัพย์มาช่วยได้ด้วย

- สามารถกำหนด “ปริมาณ” และ “จังหวะเวลา” ในการจ่ายกระแสเงินสดได้ด้วยตัวเอง ผ่านกระบวนการ Home-Made Dividend

ข้อเสีย

- มีการพึ่งพิงภาวะตลาดค่อนข้างสูง (Price Sensitive) จากการที่มีการใช้ผลตอบแทนจาก Capital Gain นอกเหนือไปจากดอกเบี้ยหรือเงินปันผล ซึ่งมักมีความสม่ำเสมอแน่นอนกว่า Capital Gain

- ต้องการทักษะและความเชี่ยวชาญที่สูงกว่าวิธี Yield Approach โดยเฉพาะกรณีที่ตั้งใจลงทุนในสินทรัพย์ที่หลากหลาย และ/หรือ ในภูมิภาคที่หลากหลาย

จากความรู้ในบทความ 3 ตอนที่ผ่านมา ผมหวังว่าจะฉายภาพให้ท่านผู้อ่านเห็นได้ ว่าการจะจัดพอร์ตเพื่อสร้างกระแสเงินสดในรูปของ Income Portfolio นั้น มีหลักคิดและหลักการตัดสินใจอย่างไร อ่านแล้วชอบวิธีไหนก็ขอให้ประยุกต์ใช้ให้เหมาะสมกับตนเองนะครับ หรือหากมีวิธีที่คิดว่าเหมาะสมกว่าก็เลือกใช้วิธีนั้นได้ แต่อย่างไรก็ตาม ไม่อยากให้ละเลย “ลักษณะอันพึงประสงค์ของพอร์ต” ที่เขียนไว้ในตอนที่ 1 นะครับ

จริงๆ แล้วเนื้อหา 3 ตอนนี้ก็ยังห่างไกลจากการสร้างและบริหารพอร์ตให้สำเร็จ ยังมี “จิ๊กซอว์” ความรู้และทักษะอีกหลายด้านที่ต้องศึกษาเพิ่มและนำมาประยุกต์ใช้ร่วมกันกับเนื้อหาใน 3 ตอนนี้ ไม่ว่าจะเป็นความเข้าใจในธรรมชาติของสินทรัพย์ต่างๆ ทักษะในการเลือกเครื่องมือลงทุน/เลือกกองทุน ความเข้าใจเรื่องจังหวะเวลา (ทั้งในแง่ความถูกแพง แนวโน้มราคาต่างๆ) รวมไปถึงจิตวิทยาการลงทุนต่างๆ ที่เป็นอุปสรรคขัดขวางความสำเร็จอยู่เบื้องหน้า

ใจเย็นๆ แล้วค่อยๆ ศึกษาไปนะครับ บางท่านอาจเห็นว่ายาก แต่จริงๆ มันเป็นเรื่องของการรู้กับไม่รู้เท่านั้น ไม่รู้ก็ยาก ถ้ารู้แล้วก็ง่าย ทำใจให้สนุกกับมัน ค่อยๆ ต่อจิ๊กซอว์ไปเรื่อยๆ รู้ตัวอีกทีเราก็ไปไกลแล้ว ส่วนท่านใดที่พอร์ตยังเล็กอยู่ ก็ทำให้ใหญ่นะครับ เล็กวันนี้ใหญ่วันหน้า แล้วค่อยมาจัดพอร์ต Income กันวันนั้นก็ได้ ณ วันนั้น วันที่เราได้ Passive Income จากพอร์ตมาเลี้ยงดูตัวเองได้อย่างเพียงพอและยั่งยืน ผมรับประกันได้ว่าท่านจะไม่เสียดายเวลาและเรี่ยวแรงที่ให้กับมันในวันนี้เลยครับ!

เป็นบทความที่ดีมากครับ ขอบคุณที่นำมาแบ่งปัน

ขอขอบคุณสำหรับบทความดีๆ ครับ ช่วยให้มีความรู้ความเข้าใจเกี่ยวกับการจัดพอร์ตเพิ่มขึ้นอีกเยอะเลยครับ

ขอบคุณครับ

พี่เอคับ ไฟล์ excel. Asset allocation in action

อยุ่ลิ้งไหนไหนหรอคับ

โอ้วว…บทความนี้ตรงใจสุดๆ….ชอบมาก….ทำตามเลยแบบนี้

The best in class, Depoxito come up with the money for

you high-end experience that deal with the see and air of

legal VIP standarts, we allow you the best captivating

to high-level experience of VIPs expect in any

summit stop casino, grand rouse casino royale have the funds for you the other studio

design element including the grand blackjack, offering our VIP Customer the best

experience of a Salon privee table.

New style table as a consequence feature across the room similar to grand roulette upgraded upon our

provider playtechs mini prestige roulette which delivering more engaging

and richer playing experience. The extra experience contains a

total of seven tables including five blackjack tables,

one roulette table and one baccarat table. Grand flesh and blood casino

royale has been tall hand-engineered to fit the needs of our

customer to using it, and contains unique elements that is

specially intended to maximize the impact value we got from our customers and diversify it

to the existing network.

Soon, Depoxito will produce an bigger reality technology upon stir casino for our VIP member,

these most futuristic technology ever seen in liven up casino including this better reality.

Which permit players to experience products on an entire other level which

is never seen back literally leaping out of the game and taking the blackjack, baccarat, roulette and other

game into the amassed entire level.

Depoxito VIP Baccarat, we find the money for you the entirely exclusive bring

to life VIP Baccarat that is played taking into account up

to 7 players at the similar table and our highly trained lovely breathing baccarat dealer.

And of course our VIP supporter will feel as if they were in point of fact sitting at

one of the summit casino baccarat table. This immersive

gaming experience creates a hugely exciting heavens that our VIP players will find hard to surpass.

Here is the list of bring to life casino game that depoxito provide,

we find the money for the widest range of flesh and blood casino games on the

puff including : blackjack unlimited, blackjack prestige, roulette, baccarat, poker, hi-lo, sic

bo, and grand enliven casino royale such as Grand Baccarat, Grand Blackjack and Grand

Roulette for our VIP member. And of course as a fanatic of Depoxito you

can enjoy all the games that we pay for to you, all you dependence

to accomplish is just visit our site depoxito and register it abandoned

takes up to 3 minutes and subsequently youre up to

standard to produce a result any game that you want.

Be our VIP, instinctive our VIP fanatic of course arranged you the best encourage you can acquire from us all you infatuation to be

a VIP aficionada is definitely easy. all you need is just save playing upon our site,

enlargement and exploit when a VIP past the amount that our company had

written, keep playing and our customer assist

will right to use you that you are promoted to become a VIP supporter on our site.

The best in class, Depoxito give you high-end experience that take up the look

and atmosphere of legitimate VIP standarts, we manage to pay for you the best

appealing to high-level experience of VIPs expect in any top stop casino, grand stir casino royale provide

you the further studio design element including the grand blackjack, offering our VIP Customer the best

experience of a Salon privee table.

New style table as well as feature across the room taking into account grand

roulette upgraded on our provider playtechs mini prestige

roulette which delivering more fascinating and richer

playing experience. The additional experience contains a sum of seven tables including five blackjack tables,

one roulette table and one baccarat table. Grand breathing casino royale has

been high hand-engineered to fit the needs of our customer to using

it, and contains unique elements that is specially intended to maximize the impact value we got from

our customers and diversify it to the existing network.

Soon, Depoxito will build an augmented authenticity technology upon flesh and blood casino for our VIP member, these most radical technology

ever seen in sentient casino including this greater than before reality.

Which allow players to experience products on an entire extra level which is never seen since literally leaping out of the game and taking the blackjack, baccarat, roulette and supplementary game into the amassed entire level.

Depoxito VIP Baccarat, we manage to pay for you the totally exclusive stimulate VIP Baccarat that is played subsequent to up to 7 players at the same table and our extremely trained lovely breathing baccarat dealer.

And of course our VIP enthusiast will setting as if they were essentially sitting

at one of the summit casino baccarat table. This immersive gaming experience creates a hugely risk-taking expose that our VIP players will locate hard to surpass.

Here is the list of liven up casino game that depoxito

provide, we come up with the money for the

widest range of alive casino games upon the publicize

including : blackjack unlimited, blackjack prestige, roulette, baccarat,

poker, hi-lo, sic bo, and grand stir casino royale such as Grand Baccarat, Grand Blackjack and Grand Roulette for our VIP member.

And of course as a member of Depoxito you can enjoy every the

games that we offer to you, all you compulsion to do

is just visit our site depoxito and register it lonely takes occurring to 3 minutes and then youre gratifying to acquit yourself any game that you want.

Be our VIP, subconscious our VIP member of course decided

you the best support you can get from us all you

dependence to be a VIP enthusiast is certainly easy.

all you infatuation is just save playing upon our site, lump and perform

later than a VIP bearing in mind the amount that our company

had written, keep playing and our customer encourage will retrieve you that you are promoted

to become a VIP devotee upon our site.

Nice post. I used to be checking constantly this blog and I am impressed!

Very useful info specifically the final phase 🙂 I care for such information much.

I used to be seeking this particular information for a very long time.

Thank you and best of luck.

I just like the helpful information you provide on your

articles. I’ll bookmark your blog and check once more right here regularly.

I am moderately sure I will learn many new stuff right

here! Best of luck for the following!

Thanks for sharing your thoughts about Lensastreaming. Regards

Hello all, here every one is sharing such knowledge, thus it’s nice to read

this website, and I used to visit this blog every day.

Very rapidly this website will be famous among all blogging users,

due to it’s pleasant content

Trustworthy Indonesian Online Slot machine game List Site

Bandaruserbolavip is a internet site that delivers a set of the

best online slot machine games in Indonesia and slot bookies that

have trusted transaction providers. List of slots upon the Bandaruserbolavip internet site

provides benefits to members in very easily playing all video

games with just one IDENTIFICATION and without the need to move balances.

Bandaruserbolavip also provides typically the best service within online

slot listings by filling out forms or getting in touch with our cs who are ready to serve members 24/7.

From the Bandaruserbolavip web site you could find various types of

quality in addition to well-known slot wagering games.

The Bandaruserbolavip site has worked with with many regarding

the leading betting game providers within Asia and even the world

Best Online Slot Provider

Contacting Bandaruserbolavip as the particular best and trusted online

slot wagering site is regarding course not without reason, here is a website collaborated with various top online betting game providers in the particular industry.

here are some associated with our official providers.

Mabosbola is an online gambling site of which provides the the majority

of popular soccer wagering and casino games who have been established

since 2013. Since this site appeared and provides wagering services to just about all customers in Indonesia, Mabosbola

has dared to provide deal security to all its official users up to

nominal enormous amounts of rupiah.

This is the purpose many world-class gambling game providers from the

level associated with Sbobet and Maxbet desire to work together

with Mabosbola. So far, presently there have been numerous gambling, soccer betting and online casino game providers

which may have collaborated with Mabosbet, including Sbobet, Nova88, Ion, and WM Casino.

On our official site, you are able to take pleasure in various types regarding the best

and most popular games, starting from soccer wagering games such as Asian Handicap, 1X2, or total rating or challenging on line casino gambling games such as

roulette, blackjack, sicbo etc. An individual can get just about all of

this just by registering to become a member upon the official online gambling site

Mabosbola.

How you can Register for a good Online Gambling Accounts

As we explained earlier, for those of you who would

like to enjoy the finest games in Philippines, we recommend that will you register as an official

member on the on the internet gambling site Mabosbola.

Besides being effortless, you also only desire a few mins to register.

Indonesia’s Best and Most Complete Online Slot Gambling

Bookies

Typically the Userbolavip site offers also been pre-loaded with various features that are intended for typically the

safety and convenience of loyal customers throughout

Indonesia. By registering as a part a person can immediately like

a variety of advanced and attractive features that the best and most trusted

online slot gambling web site Userbolavip has.

Complete type of online game

By becoming the member of the Userbolavip online wagering site, you can find various sorts of gambling

online games. Not only slot machines, here you could also find additional

popular types of games such since soccer gambling or perhaps sports betting, on line casino gambling, poker, and so forth.

All games may also be guaranteed quality since they are provided by the particular best online gambling websites

in the planet.

To choose an online gambling site that can be trustworthy and provide the best service, you must know and know first with the

betting website that you will choose. Also make sure the web betting that you

find meets the requirements because the best online gambling

site.

Do Research in Forums

The least difficult way to make certain you can safely use a wagering

site or not is to read or participate in discussion posts with people in online

gambling forums. Individuals in the wagering forum are usually

experienced players and know which betting sites can offer the

best service.

Ask the Player

If talking about in a community forum is difficult so that you can do or do not

know which forum you can visit to do research, we suggest that you directly ask the

more experienced players. In addition you can also ask for tips and tricks on the

best strategies that may be applied in the game

Mabosbola is an online gambling site that provides the most popular soccer betting and casino online games who have been founded since 2013.

Since this site appeared and provides gambling services to all customers in Dalam negri, Mabosbola has

dared to provide transaction security to all the official members upward

to a minimal vast amounts of rupiah.

This is the reason many world-class wagering game providers

at the degree of Sbobet and Maxbet want to

work with Mabosbola. So far, there have been many gambling, soccer gambling and online online casino game providers which may have collaborated

with Mabosbet, including Sbobet, Nova88, Ion, and WM Casino.

On our official site, you can enjoy different types of the best and many popular games, beginning with

soccer gambling online games such as Oriental Handicap, 1X2, or total score or

challenging casino wagering games such as roulette, blackjack, sicbo and so on. You can get this just by registering to

become associate on the state online gambling site

Mabosbola.

How to Register for an internet Wagering Account

As we explained earlier, for anybody who want to enjoy the best games in Indonesia, we recommend that you register as an official member on the web gambling site Mabosbola.

Besides being easy, you also only need a few minutes to sign-up.

May I just say what a comfort to uncover an individual who truly knows

what they are discussing on the internet. You certainly understand how to bring an issue to light and make it

important. A lot more people should look at

this and understand this side of your story. I was surprised you are not more popular since you certainly possess

the gift.

within acceptable limits and thank you for visiting

online casino agents for Indonesia. Here we are here to find

the money for permission for fans of sbobet casino who want to join the international agent site Promosbobet.

The products offered are very diverse and are very the best choice.

Derived from providers that have credibility and have been proven to have the best predicate in serving their customers.

Providers with Sbobet, Maxbet and many more.

As the best online casino and soccer gambling site in Indonesia.

We meet the expense of maximum encourage later customer

hold that works online 24 full hours every day. fittingly members can accomplish whenever and wherever

without fearing to perspective the possibility of difficulties

or confusion.

UserbolaVIP Alternative Link

Through online gambling games, you can get income since well as entertainment without

having to leave your convenience at home. Many of the sites

which offers the best online gambling games in Indonesia is UserbolaVIP.

Through this site, you can discover a number of00 interesting plus popular gambling games for

example soccer gambling, online slots, on-line casino, lottery, online poker,

arcade games and so about.

Unlike other betting sites you can find on the web, UserbolaVIP gives

a person various conveniences within online gambling

games. As a new member, you will be provided a lot associated with convenience in registering, getting

lucrative bonuses, including an alternate UserbolaVIP link of which you can entry without having to experience difficulties being blocked or even the need to use a VPN.

Depobola

Depobola is one of the intermediary agents working with the

top online bookies sites. You can expect various products that can be accessed by online gamblers such as sbobet, maxbet, klik4d, cockfighting, agile golf ball, shooting fish,

internet casino, and many others. Depobola as a provider site for online gambling gambling

has been established since 2014, we are already very experienced in large purchases and provide actively

playing satisfaction to online soccer betting enthusiasts.

Features of Choosing a Depobola Site as a Football Real

estate agent

In the purchase process, storing funds or withdrawing cash is processed quickly in minutes.

Supplying the best service, served by customer service who can be contacted anytime during

24 hours online.

Members can enjoy attractive promos and jackpot prizes from many products we provide.

Has good security standards, so there is no need to worry

about personal data signed up by members on our site.

Virtually any winnings will still be paid without a lowest or maximum amount.

Complete features, Depobola makes it easy for its members to contact us all via livechat or messenger,

we also make sure you provide an alternative site in the

form of a mirror site so that it can be seen by its people.

CQ9 SLOTS

CQ9 slot machine game is a trusted site for enjoying online slot

gambling most abundant in complete range of games that are mobile pleasant.

All CQ9 slot machine games are always one of the

most trending in contrast to other providers

because we always understand the requires of all people.

CQ9 as a trusted site that will has been operating since 2017 offers also been honored several times since the website that will makes it simpler for members in order to log in and sign-up

within the official CQ9 slot site. New members

who sign up for CQ9 may also be offered a no-deposit demo version of the slot online

game that can be played for free of charge. We provide demo version facilities for users to better know the rules, exactly how to play, and get

to know typically the slot features associated with CQ9.

Up to now, CQ9 has launched even more than 200 versions of

slot video games that are ready to be loved by all people in Indonesia.

you can find not many wagering sites in Indonesia that could hold typically the title because the

best slot gambling internet site. One of these people is BandarUsernesia.

This particular site presents numerous types of slot gambling games through

well-known providers this kind of as Pragmatic Play, Habanero Systems, Microgaming, and

so about for slot wagering fans in Dalam negri.

Using a fantastic graphic display and razor-sharp and

attractive colors, BandarUsernesia has prevailed in providing the particular

maximum online gambling encounter for its faithful customers.

Not to be able to mention the extraordinary bonus deals

and promos that you can get on many events. The more usually you play, the higher your chance regarding getting these promos and bonuses.

BandarUsernesia has also been equipped along with unique features

of which are prepared in order to keep players comfy who are attached to

be able to this site every day. Are as follows.

Complete Game

Although it is more frequently known as a web based gambling

slot web site, BandarUsernesia also offers other types regarding gambling games these kinds of

as soccer wagering, casino gambling, online poker, and many additional

exotic gambling online games that you could find

on this specific site.

Usernesia

Usernesia is one of the Largest Official Internet gambling Brokers in Indonesia.

Usernesia is among the best selections for you because Usernesia already posseses an official license

and it is registered at the center on the planet On the internet Betting

company. Inside addition, Usernesia also provides products that are complete with technology that has been examined by World Betting experts.

Services Offered by Usernesia

Usernesia is one of the Largest Online Wagering Official

Agents that provide the best service, Usernesia provides your facilities to be served immediately by professional

and friendly customer service.

Additionally , Usernesia Client Service is also in charge of keeping you safe at playing,

and not only the service provided is fantastic but the events

given to members are also fantastic, of course.

The Benefits of Usernesia’s Site As compared to

Other Websites

Usernesia provides a very complete game that has passed the test from Planet Gambling experts.

Usernesia is also one of the businesses that has squeezed

the best gambling online site reward.

What is more, the Usernesia Official Site also has

a very fast transaction service in just under three minutes to make deposit and disengagement transactions.

Usernesia also has a very high degree of security so that it can be trustworthy, and Usernesia is one of the Official Sites that has never been in trouble and always gives satisfaction to Usernesia members.

Benefits of Playing Slots in Depo168

Playing slots is very well-known currently and

also wanted after. Although presently there are numerous

online video games that are furthermore financially profitable.

One reason is because slots are better to perform without downloading an application.

The trend regarding young folks who else are familiar

together with gizmos is a promising market. This is very simple to attract

the interest of users by simply providing various benefits.

Almost all bookmaker sites offer numerous promising advantages for

users.

Choosing the best and most trusted place to law online gambling has become the main requirement if you want to be flourishing in this

business. It doesn’t concern what game you play,

be it soccer gambling, lottery gambling, casino gambling, online slots

or even cockfighting. If you can’t choose a honorable gambling

site, subsequently you will stop in the works in failure.

Therefore, it is totally important for those of you who are additional to the online gambling

industry to know what criteria a site must meet in view of that that

it can be said to be the best and most trusted online gambling site.

Are you a fan of online slot gambling games? This game

has been a propos for hundreds of years but is yet one of the favorite games in Usernesia even in luxury gambling places next Las Vegas or Macau, slot machines are always neatly lined occurring waiting

for fans to pull levers and win jackpots that reach billions of

rupiah. .

But, did you know if this game was initially considered a flop game?

Yes, at the beginning of this game created by its creator named Charles August Fey in 1894 in the associated States, this machine was expected as an automatic poker game robot that could be moved using coins.

Are you a lover of online slot betting games? This game has

existed for lots of years but continues to be one of the favourite games in Usernesia even in luxury gambling places like Las

Vegas or Macau, slots are always neatly aligned waiting

for fans to pull levers and win jackpots that reach billions

of rupiah..

However did you know if this game was in the beginning considered a

flop game? Indeed, at the start of this game created by the creator named Charles

August Fey in 1894 in the United States, this model was intended

as an programmed poker game machine that could be moved using coins.

After seeking to build his idea into fact, Fey finally quit and considered his discovery a failing.

But who would have thought that all this machine turned out there to be one of the most

widely used games in the world. Not only in slot gambling games provided by betting houses but also the concept utilised by

various games as a “bonus game”.

This is where the game involving the RNG or Random Number Generator was

initiated, where the machine will assign random values that

will determine what you will get each and every round

of the sport. Not only slots but in addition online games like virtual sports activities or bonus games like

gacha also use this kind of concept.

Depo168 The Most Complete Slot Site

Exactly why is it required to use Depo168 to learn slots online?

Not many slot sites provide complete facilities.

Yet , Depo168 provides this guarantee for every fellow member.

The reason for completeness is important because it will

affect satisfaction when you play. Versatility is

also very essential to make it much easier to entry

games, history to the process of withdrawing winnings.

Away there are not many sites that provide complete

facilities. Usually only offer benefits in the form of bonus payments at the starting of joining.

Moreover, many members actually experience losses.

Examining the criteria for the completeness of the facilities of any slot gambling site is not absolute.

Because every time you will encounteer innovations that match

the previous facilities. This innovation was also completed by Depo168.