ข่าวสารเรื่องกองทุนประกันสังคมออกมายอมรับว่ามีความเสี่ยง

ที่ “กองทุนบำนาญชราภาพ” อาจจะมีเงินไม่พอจ่ายบำนาญ

ให้กับลูกจ้างที่หักเงินเดือนสมทบเข้ากองทุนดังกล่าวตลอดช่วงที่ทำงาน

น่าจะช่วยจุดประกายให้มนุษย์เงินเดือนได้ “ฉุกคิด”

ว่าเรื่องเกษียณอายุนั้นสำคัญ จะพึ่งพาคนอื่นอย่างเดียวไม่ได้

การเตรียมพร้อมด้วยตัวเองนั้นมีความสำคัญที่สุด

ผมเห็นว่าเป็นโอกาสที่ดี ที่จะช่วย “โหมไฟ” ของการตื่นตัวนี้

ให้รุนแรงขึ้นอีก เลยทำภาพ Infographic นี้ขึ้นมา

เพื่อแนะนำให้ทุกท่านได้รู้จัก “ตัวเลขสำคัญ”

ที่เราต้องเริ่มนึกถึงมันตั้งแต่วันนี้ และต้องมีมันให้ได้ ณ วันเกษียณฯ

ตัวเลขนั้นก็คือ “เงินทุนที่ต้องเตรียมเพื่อการเกษียณอายุ” นั่นเองครับ

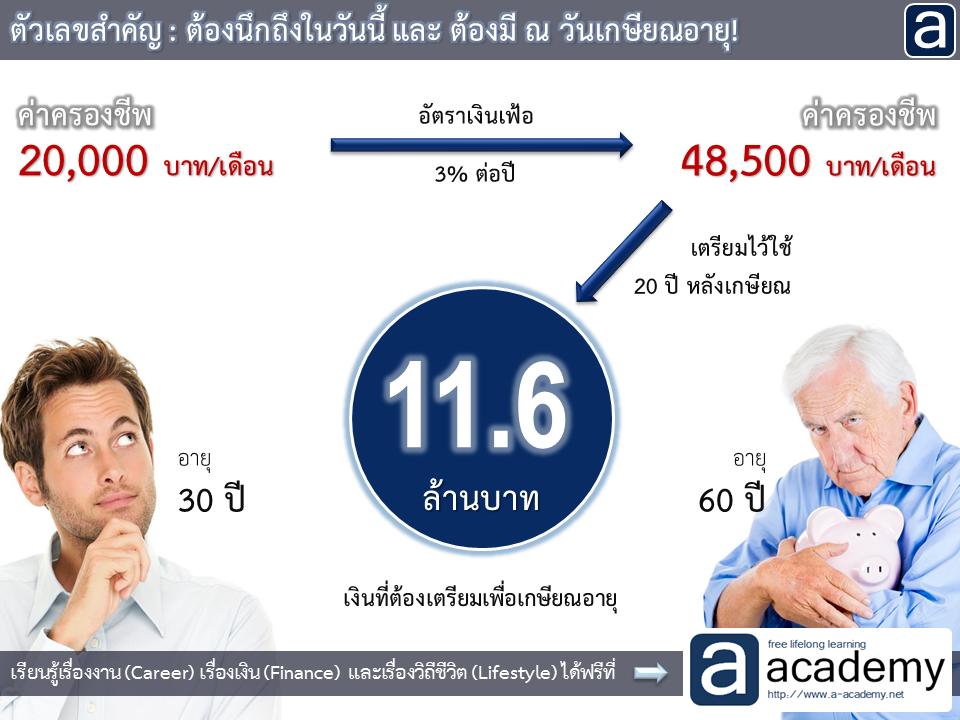

จากสมมติฐานง่ายๆ ว่า ณ ปัจจุบัน ท่านอายุ 30 ปี

และจะเกษียณอายุ ในอีก 30 ปีข้างหน้า เมื่ออายุ 60 ปี

ลองมาคำนวณไปด้วยกันแบบง่ายๆ นะครับ

ว่ามีเท่าไรเราจึงจะพออุ่นใจได้ว่า

“แก่ไป… ไม่ลำบาก”

1. เริ่มจากประมาณค่าครองชีพกันก่อนครับ

หากปัจจุบันเรามีค่าครองชีพประมาณ 20,000 บาท/เดือน

สมมติฐานอย่างง่ายที่สุดก็คือ ลองดูซิว่า หากในวันเกษียณนั้น

เรามีการใช้จ่ายไม่ต่างไปจากเดิมเท่าไรนัก ณ วันนั้นเราจะใช้จ่ายเดือนละเท่าไร ?

การจะรู้ค่าใช้จ่ายในวันข้างหน้า เราสามารถใช้ “อัตราเงินเฟ้อ”

ที่เหมาะสมสักค่าหนึ่ง ในการประมาณค่าใช้จ่ายในอนาคต

ในตัวอย่างนี้ผมใช้อัตราเงินเฟ้อ = 3% มาแสดงให้ดูเป็นตัวอย่าง

อัตราเงินเฟ้อคืออัตราที่ข้าวของต่างๆ แพงขึ้น

หาก ณ ปัจจุบัน เราใช้จ่าย 20,000 บาท/เดือน ด้วยอัตราเงินเฟ้อ 3%

ในอีก 1 ปีข้างหน้า ค่าใช้จ่ายจะปรับสูงขึ้นเป็น 20,000 + 3% ของ 20,000

นั่นคือ 20,600 บาท/เดือน

ทำแบบนี้ไปเรื่อยๆ 30 ปี จนเมื่อเราอายุ 60 ปี

ค่าใช้จ่าย 20,000 บาท ในวันนี้ ก็จะเทียบเท่า 48,500 บาท ในวันนั้น

หรือคิดเป็นการเพิ่มขึ้น 2.425 เท่าตัว

ใครที่มีค่าใช้จ่ายปัจจุบันเป็นค่าอื่นๆ ไม่ใช่ 20,000 บาท/เดือน

ก็สามารถนำค่าใช้จ่ายนั้นๆ ตูณด้วย 2.425

จะสามารถประมาณค่าใช้จ่ายคร่าวๆ ณ วันเกษียณฯ ได้เช่นกัน

(เช่น มีค่าครองชีพ ปัจจุบัน 25,000 บาท คูณด้วย 2.425

ก็จะได้ค่าใช้จ่ายในอนาคตข้างหน้าประมาณ 60,600 บาท / เดือน)

2. คำนวณหาเงินทุนที่ต้องมีทั้งหมด ณ วันเกษียณอายุ

เมื่อได้ค่าใช้จ่ายรายเดือน ณ วันเกษียณอายุแล้ว

เราจะลองประมาณดูครับ ว่าเราจะใช้จ่ายค่าใช้จ่ายนี้ไปนานเท่าไร

ค่าขั้นต่ำที่แนะนำให้ใช้ก็คือ 20 ปี ซึ่งมาจากอายุคาดเฉลี่ย (Life Expectancy)

ของคนไทยที่อายุ 60 ปี พบว่าจะมีโอกาสอยู่ได้อีกประมาณ 20 ปี

ท่านใดจะใช้ระยะเวลาที่มากกว่านี้ก็ได้ครับ

หากคำนวณอย่างง่ายที่สุด คือสมมติว่า เราสามารถลงทุนหาดอกผล

หลังเกษียณอายุได้เท่ากับอัตราเงินเฟ้อพอดี (ในที่นี้คือ 3% ต่อปี)

เราจะสามารถนำค่าใช้จ่ายรายเดือนที่ประมาณได้จาก ข้อ 1

มาคูณกับระยะเวลาที่จะใช้เงินดังกล่าวได้เลย ดังนี้

48,500 บาท/เดือน x 12 เดือน x 20 ปี

ก็จะได้คำตอบเท่ากับ 11.64 ล้านบาท

ตัวเลขนี้นี่เองครับ คือ “เงินทุนที่ต้องเตรียมเพื่อการเกษียณอายุ”

และเป็นตัวเลขสำคัญที่เราต้องนึกถึงมัน “ตั้งแต่วันนี้!”

คำถามทิ้งท้าย : จะใช้ตัวเลขนี้ยังไงดี ?

หากท่านใดวางแผนชีวิต วางแผนการเงิน

ท่านอาจจะมีหลายๆ เป้าหมาย หลายๆ ความฝันที่ต้องการบรรลุ

ขอให้มีตัวเลขตัวเลขนี้ อยู่ในลิสต์ของเป้าหมายเหล่านั้นด้วยครับ

ท่านใดที่ยังไม่วางแผนอะไร ยังทำงานแบบวันชนวัน เดือนชนเดือน

ทุกวันนี้ไม่ได้ลำบากอะไร มีรถขับ มีบ้านอยู่ เพื่อเป็นการ “ไม่ประมาท”

ก็ขอให้เพิ่มตัวเลขตัวเลขนี้ เข้าไปในสิ่งที่ท่านต้องเตรียมด้วยครับ

การมีเป้าหมายทีชัดเจน วัดได้ จับต้องได้ นั้นมีความสำคัญมากนะครับ

เราจะดำเนินชีวิตไปอย่างมีทิศทาง รู้จุดหมาย ก็เพราะมีเป้าหมาย

เมื่อมีเลขนี้แล้ว ในทุกๆ ปี เราก็จะมาทบทวน ตรวจเช็คสิ่งที่เราเตรียมไว้

ว่ามันเข้าใกล้เป้าหมายนี้มากขึ้นๆ รึเปล่า

เราจะเริ่มถามคำถามว่าต้องทำอะไรบ้าง เพื่อที่จะบรรลุเป้าหมายนี้ ?

เมื่อไรท่านเกิดคำถามนี้ขึ้นมา ผมว่าก็เริ่มเห็น “แสงสว่างที่ปลายอุโมงค์” แล้วครับ

เพราะขั้นตอนต่อไป ท่านจะอยากศึกษาหาความรู้เพิ่มขึ้นเอง

A-Academy แห่งนี้ ก็จะเป็นส่วนหนึ่งที่ช่วยให้ความรู้กับท่านเพิ่มขึ้นไปเรื่อยๆ ครับ!

โพสครั้งแรกใน A-Academy FB Page เมื่อวันที่ 18 มิ.ย. 57