เร็วๆ นี้ ผมได้รับคำถามที่สำคัญมากสำหรับการลงทุนในหุ้น

คำถามนั้นคือ

“ผมลงทุนหุ้นมาประมาณ 2 ปี ได้ผลตอบแทน XX%

ถือว่าผิดปกติมั๊ยครับ น้อยเกินไปรึเปล่า/ดีรึเปล่า แล้วควรปรับปรุงยังไง”

ผมว่าเราทุกคนที่ลงทุน ควรตั้งคำถามนี้กับตัวเองว่าผลตอบแทนที่เราทำได้นั้นเป็นอย่างไร

การถามคำถามนี้จะทำให้เราไม่หลงยินดีอยู่กับผลกำไรที่อาจจะ “หลอกตา”

เพราะช่วงหลังนี้ผมเห็นคนทำกันเยอะนะครับ ที่จับภาพหน้าจอเอาผลตอบแทนของพอร์ตมาโชว์แบบนี้

ท่านที่เรียนมา ฝึกมากับกูรูท่านนั้นท่านนี้ ก็อาจจะออกมาขอบคุณกูรูที่ทำให้เค้าลงทุนหุ้นแล้วมีกำไรได้

ท่านที่ลงทุนเองก็อาจจะรู้สึกว่า แหม การลงทุนนี้มันก็ไม่ได้ยากเย็นอะไร “เราจะรวยแน่แล้ว”

แต่เชื่อมั๊ยครับ ว่านั่นยังไม่เพียงพอจะบอกว่าเรา “ทำได้ดีแล้ว”

เพราะในความเป็นจริง ตลาดหุ้นในช่วงที่ผ่านมา คือตั้งแต่ปี 2009 – กลางปี 2014 นั้น โดยรวมตลาดหุ้นเราเป็นขาขึ้น และขึ้นมากเป็นพิเศษด้วย

ดังนั้น เราจึงควรจะหันมองข้างๆ คือ “มองคนอื่น” ด้วยว่า เมื่อเรา Take Risk ในหุ้นเหมือนคนอื่น

“เราทำได้ดีแค่ไหน คุ้มค่ากับความเสี่ยงหรือไม่?”

เพราะถ้าเราตอบคำถามนี้ได้ เราจะรู้เองครับว่าเราจะดำเนินกลยุทธ์การลงทุนเดิมที่ทำอยู่ หรือควรจะเปลี่ยนแนวทางการลงทุนดี

วัดผลการลงทุนด้วยตัวเอง!

วิธีการประเมินว่าเราทำได้ดีแค่ไหนแบบง่ายๆ คือการหันมองคนข้างๆ

ซึ่งทางวิชาการเราเรียกว่า “Benchmarking” คือเป็นการเปรียบเทียบผลตอบแทนที่เราทำได้จริง

กับเกณฑ์มาตรฐานที่เราเชื่อว่าเป็นเกณฑ์ที่แฟร์ เรายอมรับ และจะดีมากถ้าใครๆ ก็ยอมรับ

สำหรับหุ้นนั้น ผมว่าเกณฑ์ที่น่าใช้ที่สุดคือการเทียบเคียงกับผลตอบแทนของตลาดหุ้นโดยรวม ซึ่งคำว่าตลาดหุ้นนั้น ไม่ใช่แค่ผลตอบแทนของ SET Index นะครับ แต่ต้องใช้ผลตอบแทนของดัชนีผลตอบแทนรวมที่ชื่อว่า

“SET Total Return Index” หรือ “SET TRI”

เนื่องจาก SET Index นั้น เป็นดัชนีที่วัดผลเฉพาะ Capital Gain คือราคาหุ้นที่เพิ่มขึ้น

แต่ SET TRI นั้น จะมีการ รวมผลตอบแทนจากเงินปันผล หรือ Dividend เข้ามาด้วย

ทั้งนี้ก็เพราะในการลงทุนจริงนั้น เราย่อมได้รับผลตอบแทนจากทั้งสองส่วน

ดังนั้น จึงต้องใช้เกณฑ์มาตรฐานที่มีผลตอบแทนของทั้งสองส่วนรวมอยู่ด้วย ถึงจะถือว่าแฟร์!

(ศึกษาเพิ่มเติมเกี่ยวกับดัชนี SET TRI ได้ ที่นี่)

โดยวิธีการวัดแบบง่ายๆ นั้น เราจะเริ่มจาก

1. กำหนดช่วงเวลาที่จะวัดผล

คือ “วันที่เราจะเริ่มวัดผล” กับ “วันที่จะสิ้นสุดการวัดผล”

ในที่นี้สมมติว่าเราจะวัดผลตอบแทนในรอบครึ่งปี 2014 นี้

วันเริ่มต้นเราจะใช้เป็นวันที่ 27 ธ.ค. 2013 และวันสิ้นสุดคือ 30 มิ.ย. 2014

สังเกตว่าเราจะใช้เฉพาะวันทำการนะครับ เพราะว่าวันที่ไม่ใช่วันทำการ

เราจะไม่รู้ราคาหุ้นรวมถึงมูลค่าพอร์ต ณ วันนั้น และดัชนี SET TRI ก็มีการจัดทำเฉพาะวันทำการเท่านั้น

2. คำนวณผลตอบแทนของดัชนี SET TRI ในช่วงเวลานั้น

โดยเราจะต้องหาข้อมูลดัชนี SET TRI ณ ทั้ง 2 วันดังกล่าว ซึ่งสามารถดาวโหลดได้ฟรีที่ URL ด้านล่างนี้ครับ

http://www.set.or.th/th/market/tri.html (คลิ๊กที่ ดาวน์โหลดข้อมูลภาพรวมตลาดย้อนหลัง)

โดยเราจะพบว่าดัชนี SET TRI ณ วันที่ 27 ธ.ค. 2013 คือ 6,964.06 จุด

และ ณ วันที่ 30 มิ.ย. 2014 คือ 8,140.68

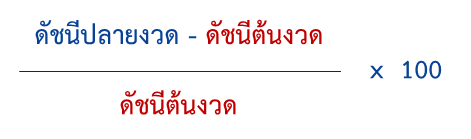

การคำนวณผลตอบแทนของดัชนี SET TRI จะทำได้โดยใช้สูตร

ในที่นี้จะได้ว่า (8,140.68 – 6,964.06) / 6,964.06 x 100 = 16.90%

นั่นคือผลตอบแทนรวมของตลาดหุ้นไทย ในช่วงครึ่งปีแรก 2014 นี้สูงถึง 16.90%

3. คำนวณผลตอบแทนของพอร์ตหุ้นของเราในช่วงเวลาเดียวกัน

ซึ่งจะคำนวณโดยใช้สูตรนี้

1) กรณีที่เราไม่มีการลงทุนเพิ่ม หรือถอนเงินออก

ผลตอบแทนรวมของพอร์ตเราจะเท่ากับ

สมมติว่าเมื่อปลายปี 2013 พอร์ตเรามีมูลค่า 250,000 บาท

ขณะที่ ณ กลางปี 2014 พอร์ตเราโตขึ้นเป็น 275,000 บาท

โดยระหว่างครึ่งปีนี้นั้น เรารับเงินปันผลมาทั้งสิ้น 5,000 บาท เราจะคำนวณได้ว่า

(275,000 + 5,000 – 250,000) / 250,000 x 100 = 12.00%

นั่นคือผลตอบแทนรวมของพอร์ตเรา ในช่วงครึ่งปีแรก 2014 นี้เท่ากับ 12% ซึ่งถือว่าแพ้ SET TRI นะครับ

[gap height=”3″]

2) กรณีมีการลงทุนเพิ่มหรือถอนเงินออกในระหว่างงวดที่วัดผล

สูตรคำนวณจะยุ่งขึ้นเล็กน้อยดังนี้ครับ

สมมติว่าเมื่อปลายปี 2013 พอร์ตเรามีมูลค่า 250,000 บาท

ขณะที่ ณ กลางปี 2014 พอร์ตเราโตขึ้นเป็น 360,000 บาท

โดยระหว่างปีนั้น เรารับเงินปันผลมาทั้งสิ้น 5,000 บาท

และ เราลงทุนเพิ่มเดือนละ 10,000 บาท รวมเป็น 60,000 บาท โดยไม่มีการถอนออก

จะสามารถคำนวณผลตอบแทนได้ดังนี้ครับ

(360,000 + 5,000 – 60,000 + 0 – 250,000) / 250,000 x 100 = 22.00%

ในตัวอย่างนี้ ผลตอบแทนของพอร์ตเราจะเท่ากับ 22% ซึ่งสูงกว่าดัชนี SET TRI มากพอสมควร

4. เปรียบเทียบผลตอบแทนและตีความผลการเปรียบเทียบ

ขั้นนี้เราจะนำผลตอบแทนจริงของเรา เทียบกับผลตอบแทนของตลาดคือ SET TRI

หากผลตอบแทนจริงสูงกว่า (Outperform) ก็ถือว่าในงวดนี้ เราบริหารพอร์ตได้ดีกว่าตลาด

ถ้าผลตอบแทนจริงต่ำกว่า (Underperform) ก็แสดงว่างวดนี้ เราบริหารพอร์ตได้ด้อยกว่าตลาด

ถ้าผลตอบแทนพอๆ กัน ก็ต้องกลับมาดู “แรงที่เราใส่ลงไป” ในการบริหารพอร์ตว่ามากหรือน้อย

เพราะถ้าใส่มากแล้วไม่สามารถชนะตลาดได้ แสดงว่าเรา “เหนื่อยเปล่า”

ปกติการวัดผลแบบนี้ เราจะไม่ “ฟันธง” ว่าเราเก่งกว่าหรือด้อยกว่าตลาดในทันทีทันใด

แต่มักจะทำการวัดผลแบบต่อเนื่องเป็นระยะๆ ทั้งในช่วงสั้นๆ เช่น ทุกงวดครึ่งปี หรือทุกงวด 1 ปี

และในช่วงยาวๆ เช่น ในรอบ 3 ปี หรือ ในรอบ 5 ปี

เพราะแม้ผลตอบแทนของเราจะแพ้ตลาดในระยะสั้น แต่ในระยะยาวอาจจะชนะก็เป็นได้

บทสรุป

การวัดผลแบบนี้ จะทำให้เรา “รู้จักฝีมือตัวเอง” ว่าทำได้ดีแย่ประมาณไหน

เพราะถ้าในท้ายที่สุด เราพบแล้วว่า เราไม่สามารถสร้างผลตอบแทนที่สูงกว่าตลาด

หรือกระทั่ง ทำผลตอบแทนได้ต่ำกว่าตลาดมาก เราอาจจะต้องพิจารณาเปลี่ยนแปลงใน 2 ข้อต่อไปนี้ครับ

- สู้ใหม่อีกซักตั้ง ด้วยการปรับปรุงกลยุทธ์การลงทุน เช่น วิธีการเลือกหุ้น วิธีการซื้อขาย

แล้วทำการทดสอบอีกครั้ง ว่าสรุปแล้วมันดีขึ้นมั๊ย ซึ่งก็มีความเสี่ยงที่จะเสียเวลาไปมาก

แล้วมาค้นพบอีกครั้งว่า เราก็ยังแพ้ตลาดอยู่ดี หรือ

[gap height=”0″] - ยอมรับ ว่าเราลงทุนเองไม่สู้ตลาด ดังนั้นอาจเลือกเครื่องมือการลงทุนอื่นๆ

เช่นกองทุนรวม อาจเป็นกองประเภท Active Fund ซึ่งเน้นเลือกหุ้นเพื่อเอาชนะตลาด

ซึ่งเราสามารถทดลองวัดผลงานในอดีตของ Active Fund ด้วยวิธีเดียวกันกับที่วัดผลพอร์ตเราข้างต้น

หรือจะเลือก Passive Fund คือกองทุนที่เลียนแบบดัชนีไปเลย

ซึ่งก็มีให้เลือกเลียนแบบหลายดัชนี อาทิ ดัชนี SET, SET50, SET100, SET HD เป็นต้น

เหตุผลสำคัญที่ แม้ปัจจุบันผมจะลงหุ้นโดยตรงในหุ้นเอง แต่กลับแนะนำให้คนอื่นๆ ลงทุนผ่านกองทุนรวม

ก็เพราะผมได้วัดผลตัวเองแล้ว ว่าวิธีลงทุนที่ผมใช้สามารถเอาชนะตลาดมาได้ในระยะยาว

ขณะที่ผมก็ได้สังเกตจากคนรอบข้าง และอดีตลูกค้าสมัยที่ผมทำงานที่ปรึกษาการลงทุน

พบว่าคนจำนวนมากนั้น ได้ผลตอบแทนจริงน้อยกว่าตลาด แต่ก็ไม่ได้ Aware หรือ Accept ข้อเท็จจริงนั้น

แต่ยังคงดึงดันที่จะลงทุนแบบเดิมต่อไป เพียงเพราะว่า “ที่ผ่านมามันก็ได้กำไร”

ซึ่งผมถือว่าเป็นการ “ได้มาแบบไม่คุ้มความเสี่ยงที่ต้องเปิดรับ” เป็นอย่างยิ่ง

ส่วนตัวนั้น ผมจึงเชื่อสุดใจว่า สำหรับคนทั่วๆ ไปที่ไม่ได้มีทักษะพิเศษ เช่นเลือกหุ้นได้เก่ง เทรดหุ้นได้กำไรสม่ำเสมอ “กองทุนรวม” ยังคงเป็นเครื่องมือที่ “เหมาะสมที่สุด” สำหรับพวกเขา โดยเฉพาะกองทุนที่เลียนแบบดัชนี เพราะอย่างน้อยผลตอบแทนที่จะได้รับ ก็ยังใกล้เคียงกับผลตอบแทนของตลาด

เปิดเข้าset.or.th จะเข้าไปดาวน์โหลด set tri ค่ะ มันขึ้นชื่อไฟล์ fetchfile.do

เปิดด้วยโปรแกรมอะไรได้คะ ตอนแรกคิดว่าเป็นexcel เปิดไม่ได้ค่ะ รบกวนช่วยเหลือค่ะ

ให้เปลี่ยนชื่อไฟล์ (Rename) เป็นชื่ออะไรก็ได้ แล้วนามสกุล .xls

ก็จะเปิดได้ครับ มันเป็นปัญหาของทางเว็บ http://www.set.or.th ครับ