ผมสนใจกองทุน Index Fund RMF ขอถามคำถาม 3 ข้อดังนี้ครับ

- ไม่ทราบว่ากองทุนเปิด Index ที่เป็นคู่แฝดกัน

จะมีผลตอบแทนใกล้เคียง SET เหมือนกันกับกอง RMF ไหมครับ

เช่น TMB SET50 เพื่อการเลี้ยงชีพ vs TMB SET50

กับพวก SCB SET50 เพื่อการเลี้ยงชีพ vs SCB SET50 - คุณเอมองอย่างไรว่า SET50 ไทยยังจะโตต่อได้มากเหมือนในอดีตไหมครับ

- ช่วยแนะนำการหาจังหวะสับเปลี่ยนกองทุน Index Fund กับกองตราสารหนี้หน่อยครับ

คำตอบ

ข้อ 1 : ผลตอบแทนของ Index Fund RMF เทียบกับ Index Fund ธรรมดา

ผมงงๆ คำถามเล็กน้อย แต่น่าจะหมายความว่า ผลตอบแทนของ Index Fund

ทั้งแบบที่เป็นกองเปิดทั่วไป และ แบบที่เป็นกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

มีผลตอบแทนลักษณะเดียวกันมั๊ย ใครได้มากกว่าน้อยกว่า และเป็นไปตามทิศทางของ SET50 มั๊ย ?

อย่างแรก หากกองที่เลือกมามีนโยบายการลงทุนเลียนแบบดัชนี SET50

ผลตอบแทนก็จะเป็นไปตามทิศทางของดัชนี SET50 ค่อนข้างแน่นอน

อาจมีเพี้ยนบ้างเล็กน้อย ขึ้นอยู่กับฝีมือของแต่ละเจ้า

ซึ่งวิธีวัดผล Index Fund เราจะไม่ดูว่าใครทำผลตอบแทนได้มากกว่าใคร

แต่จะดูว่าใครทำผลตอบแทน “เพี้ยน” ไปจาก Index อ้างอิงมากกว่ากัน

ใครที่เพี้ยนเยอะ ก็ถือว่าทำได้ไม่ดี เพราะประกาศตัวเป็น Index Fund ไว้

ซึ่งค่าวัดนี้เราเรียกว่า Tracking Error ผมมีพูดถึง และแสดงวิธีการวัดให้ดูในวิดีโอตอนนี้ครับ

http://www.a-academy.net/finance/personal-finance/15-eq-index-selection/

ส่วนเรื่องผลตอบแทนเปรียบเทียบระหว่าง Index Fund ธรรมดา กับ Index Fund แบบ RMF

ผมเข้าเว็บ WealthMagik.com แล้วทำมาเทียบให้ดู 3 ค่ายด้วยกัน

โดยเป็นข้อมูลผลตอบแทน ณ วันที่ 21 เม.ย. 58 ได้ผลดังนี้ครับ

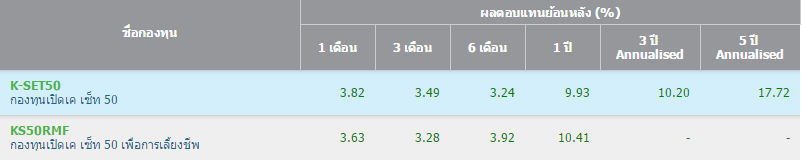

K-ASSET

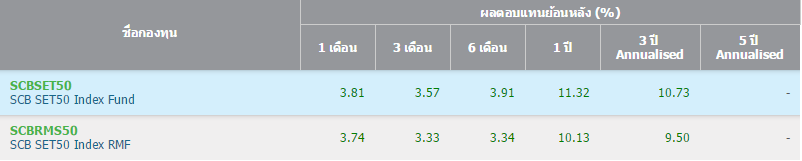

SCBAM

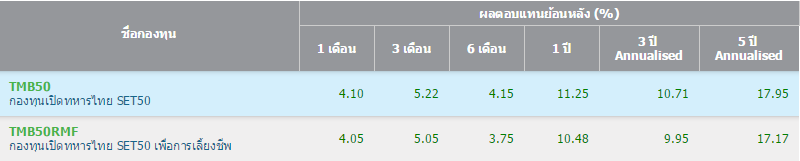

TMBAM

จากรูปของทั้ง 3 ค่าย จะเห็นว่า ผลตอบแทนระหว่างกองธรรมดากับกอง RMF ค่อนข้างใกล้เคียงกันมาก

โดยสำหรับค่าย SCBAM และ TMBAM นั้น

ผลตอบแทนของ Index Fund RMF จะต่ำกว่า Index Fund ธรรมดาเล็กน้อย

ขณะที่ของ K-ASSET นั้น กลับให้ผลตรงกันข้าม ซึ่งผมก็ไม่รู้สาเหตุที่แท้จริงว่าเพราะอะไร

เพราะโดยหลักการแล้วหากลงทุนได้ผลตอบแทนต้นทางมาเท่าๆ กัน (เทียบภายในค่ายใครค่ายมัน)

กองไหนคิดค่าใช้จ่ายรวม (Total Expense Ratio : TER) สูงกว่าก็จะได้ผลตอบแทนสุทธิต่ำกว่า

ซึ่งข้อมูลของกอง Index Fund RMF ทั้ง 3 ค่ายจาก Fund Factsheet ล่าสุด

ก็พบว่าล้วนมี TER แพงกว่าของ Index Fund ธรรมดาทั้งสิ้น

มุมมองไปข้างหน้า ตามความเห็นของผมนั้น

ผมเชื่อว่า Index Fund RMF ก็จะแพ้ Index Fund ธรรมดาเล็กน้อย

เพราะผลกระทบจากความต่างเรื่อง TER ตรงนี้นั้นเอง

(ลองดูตัวอย่างได้จากผลตอบแทนย้อนหลัง 3 ปี, 5ปี ที่แสดงในตารางครับ)

หมายเหตุ

ศึกษาเรื่อง Total Expense Ratio และผลกระทบต่อการลงทุนได้จากวิดีโอและบทความต่อไปนี้

วิดีโอ : http://www.a-academy.net/finance/personal-finance/04-fund-expense/

บทความ : http://www.a-academy.net/blog/ter-vs-return/

ข้อ 2 : แนวโน้มการเติบโตของ SET50 ในอนาคต

จะตอบได้ ก่อนอื่นมันต้องเริ่มจากการทำความเข้าใจก่อนว่าหุ้นขึ้นได้เพราะอะไร

อยากให้ลองศึกษาจากบทความนี้ http://www.a-academy.net/blog/eps-vs-stockprice/

แล้วหากเชื่อเหมือนกันกับผม ก็จะตอบได้ว่า

“กำไรของกิจการ” เป็นปัจจัยหลักที่ขับเคลื่อนราคาหุ้นในระยะยาว

ทีนี้ก็ต้องมาตอบให้ได้ ว่ากำไรของบริษัทจดทะเบียนในดัชนี SET50 จะเติบโตขึ้นมั๊ย ?

เพราะถ้ามันโตขึ้น ดัชนี SET50 ก็คงมีแนวโน้มเติบโตไปต่อได้อยู่

ซึ่งผมเองไม่ค่อยกล้าให้ความเห็นเรื่องแนวโน้มระยะสั้นมากนัก เพราะคงตอบไม่ถูก ถ้าถูกก็เพราะฟลุ๊ค

เลยจะขอเป็นให้ความเห็นแนวโน้มในระยะยาวๆ กินระยะเวลา 10-15 ปีขึ้นไปแทนนะครับ

ผมเองยังเชื่อมั่นในศักยภาพของธุรกิจไทยครับ ว่าในระยะเวลา 10-15 ปีข้างหน้า

บริษัทจดทะเบียนใน SET50 จะสามารถสร้างการเติบโตของกำไรได้อย่างต่อเนื่อง

แม้ในระหว่างนั้น อาจจะมีลุ่มๆ ดอนๆ ได้บ้าง ก็ยากที่จะคาดเดานะครับ

อาจจะแผ่วกันตั้งแต่ปีนี้-ปีหน้าเลยก็ได้ แต่ในกรอบยาวๆ ผมเชื่อว่ามันจะดีขึ้นครับ

หมายเหตุ

เป็นการตอบจากความเชื่อส่วนตัวในศักยภาพของคนไทย และธุรกิจไทยล้วนๆ

ซึ่งผมอยากแนะนำให้ศึกษาศักยภาพของธุรกิจไทย ที่สะท้อนผ่านดัชนีหุ้นไทยเพิ่มเติม จากวิดีโอตอนนี้ครับ

http://www.a-academy.net/finance/personal-finance/08-stock-for-the-long-run/

ข้อ 3 : จังหวะสับเปลี่ยนกองทุน SET50 กับกองทุนตราสารหนี้

ตอบตามตรงว่าผมไม่ใช่ “นักสับเปลี่ยน” ครับ แต่ผมเป็น “นักสะสม”

คือมีเงินผมก็สะสมเข้าไปในสินทรัพย์ที่ผมคิดว่าดี ซึ่งหุ้นก็เป็นหนึ่งในตัวเลือกนั้น

มันมีวันที่ดีบ้าง แย่บ้าง ผมก็น้อมรับ เพื่อจะเอาเอาเวลาไปทำอย่างอื่น

ที่ทำแบบนี้ได้ก็เพราะผมใช้เงินที่เสี่ยงได้ และลงทุนได้ระยะยาวมาลงทุนเป็นหลัก

ผมมีความชัดเจนในสิ่งที่ทำ ว่าเงินนี้ลงทุนเพื่อสร้างอะไร

ที่สำคัญที่สุดก็คือไม่ได้หวังสูงนัก และสามารถยอมแพ้บางศึกบ้าง เพื่อชนะสงคราม

ซึ่งการทำแบบนี้มาในช่วง 10-15 ปีที่ผ่านมา

- หากลงทุนใน Index Fund ก็ควรจะได้ผลตอบแทนเฉลี่ย หรือ IRR ประมาณ 10-12% ต่อปี

- หากลงทุนใน Active Fund แบบที่เลือกดีๆ หน่อย ก็จะได้ IRR แถวๆ 14-16%

- หากจัดพอร์ตซื้อหุ้นเอง (ตามวิธีที่ผมสอนใน Series ลงทุนหุ้นอย่างสบายใจ )

ผมก็ได้ทะลุ 20% ต่อปีไปหน่อยๆ

เท่านี้ผมก็พอใจแล้วครับ เลยไม่ค่อยได้สับเปลี่ยนอะไรนัก

ดังนั้น หากจะพอให้คำตอบได้ ผมก็ขอไม่ให้คำตอบเป็น “จังหวะ”

แต่จะให้เป็น “หลักการ” เอาไปพิจารณาด้วยตัวเองแทน

เริ่มจากเข้าไปที่หน้ารวมบทเรียนใน Series ชุด “กลยุทธ์การลงทุน”

http://www.a-academy.net/personal-finance/s09-investment-strategy/

เนื้อหาที่เกี่ยวข้องกับการปรับพอร์ต (ซึ่งใกล้เคียงการหาจังหวะที่ถามมามากที่สุด)

จะอยู่ในตอนที่ 9 – 14 และขอให้ดูตอนที่ 17 เพิ่มอีกตอนหนึ่ง

อาจจะพอเป็นแนวทางในการตัดสินใจได้บ้างครับ

แปลกดีแฮะ ไปดูใน fact sheet เห็น SCBRMS50 เป็น active fund ซะงั้น O_O

งงๆ เหมือนกันครับ