สืบเนื่องจากผมได้เข้าไปอ่านกระทู้ในเว็บบอร์ดแห่งหนึ่ง แล้วมีผู้แสดงความคิดเห็นเชิงแนะนำว่า เราไม่ควรจะถือกองทุนหุ้น และกอง LTF/RMF ที่ลงทุนในหุ้นนานๆ เพราะยิ่งนานผลตอบแทนเฉลี่ยก็ยิ่งต่ำลง แถมยังบอกว่าให้ลองไปดูตารางผลตอบแทนในเว็บไซต์ Morningstar ดู ซึ่งผมเซฟมาให้ดูแล้วข้างล่างนี้ครับ

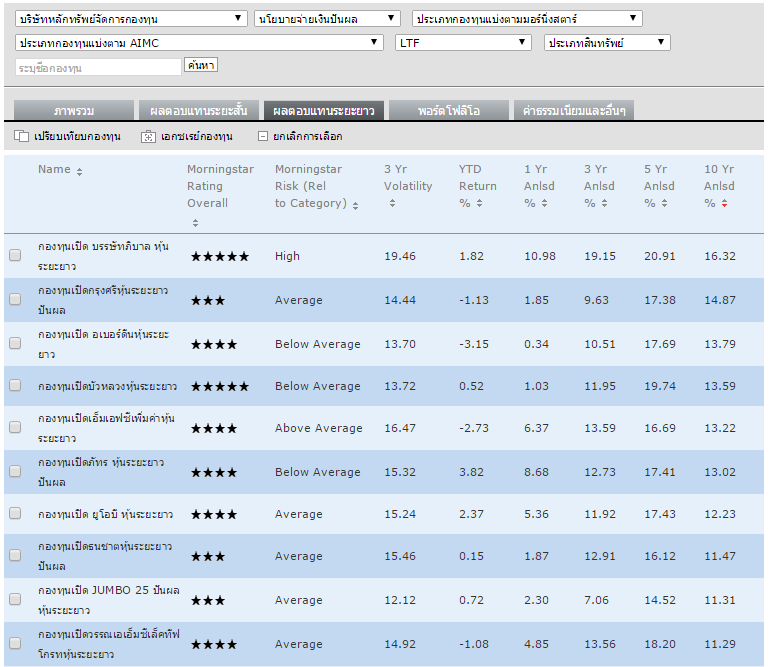

จากรูปเป็น ผลตอบแทนย้อนหลังของกองทุนรวมหุ้นระยะยาว (LTF) ณ วันที่ 19 มิ.ย. 58 โดยเป็นกองทุน LTF ที่ได้ผลตอบแทนสูงสุด 10 อันดับแรก (Top 10) เรียงตามผลตอบแทนย้อนหลังระยะยาวคือ 10 ปี (ตัวเลขในตารางแสดงเป็นผลตอบแทนเฉลี่ยต่อปีแบบทบต้น)

จากรูปเป็น ผลตอบแทนย้อนหลังของกองทุนรวมหุ้นระยะยาว (LTF) ณ วันที่ 19 มิ.ย. 58 โดยเป็นกองทุน LTF ที่ได้ผลตอบแทนสูงสุด 10 อันดับแรก (Top 10) เรียงตามผลตอบแทนย้อนหลังระยะยาวคือ 10 ปี (ตัวเลขในตารางแสดงเป็นผลตอบแทนเฉลี่ยต่อปีแบบทบต้น)

ซึ่งผู้แสดงความคิดเห็นในเว็บบอร์ดท่านนั้น คงหมายถึงว่า ลองดูผลตอบแทนย้อนหลัง 5 ปี เทียบกับย้อนหลัง 10 ปี จะเห็นว่าผลตอบแทนระยะ 5 ปีนั้นสูงกว่า 10 ปีแทบทุกกอง แถมยังสูงกว่าค่อนข้างมาก คือมีส่วนต่างถึงกว่า 3-5% ต่อปีเลยทีเดียว ซึ่งก็ไม่แปลกใจที่ทำให้มีคนสรุปว่า “ยิ่งถือยาวผลตอบแทนเฉลี่ยยิ่งลดลง”

ผมเกรงว่าจะมีคนเข้าใจผิดและเชื่อแบบนั้นจริงๆ เลยขอเขียนเป็นบทความสั้นๆ เพื่ออธิบายนะครับ

ที่เห็นว่าผลตอบแทน 10 ปี ต่ำกว่า 5 ปีนั้นจริง… แต่ไม่เสมอไป

สถิติของผลตอบแทนแบบนี้ จะเป็นจริงเฉพาะช่วงเวลาใดเวลาหนึ่ง ไปวัดอีกช่วงหนึ่งก็อาจให้ผลต่างกันออกไป ลองมาขยายความกันนะครับ ถือโอกาสทำความรู้จักธรรมชาติของตลาดหุ้นไทยมากขึ้นด้วย

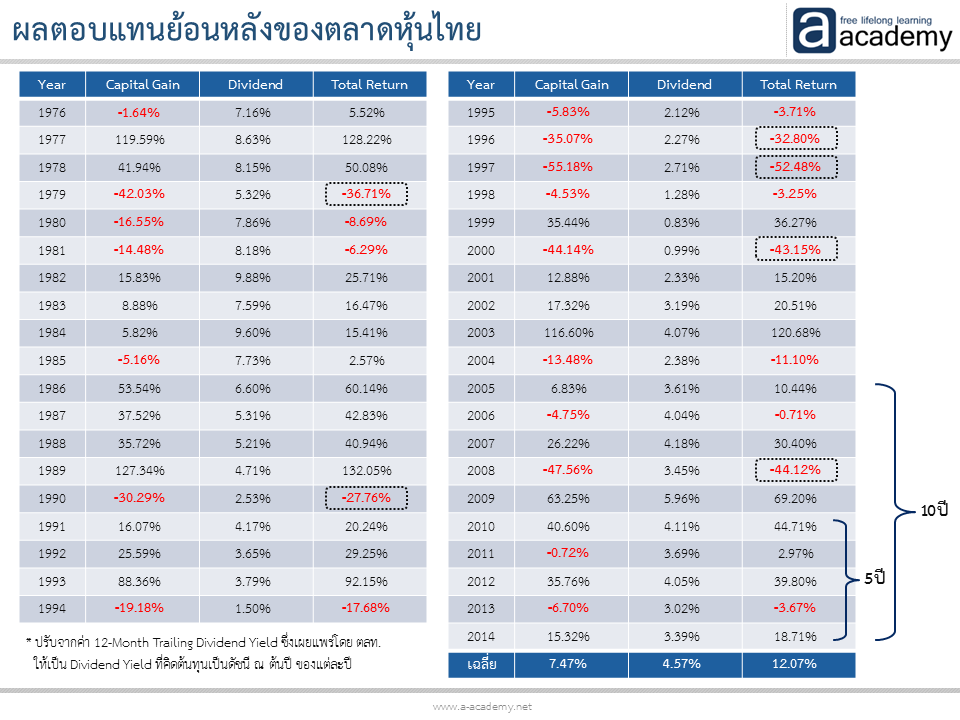

ตารางด้านล่างนี้เป็น สถิติผลตอบแทนย้อนหลังของตลาดหุ้นไทยเป็นรายปี ตั้งแต่ปี 1976 – 2014 ซึ่งผมแยกออกมาให้ดูทั้งส่วนที่เป็นกำไรจากราคา (Capital Gain Yield) และกำไรจากเงินปันผล (Dividend Yield) แต่สิ่งที่เราโฟกัสคือผลตอบแทนรวม (Total Return) ซึ่งเกิดจากผลตอบแทนทั้งสองส่วนรวมกันนะครับ

จากสถิติจะเห็นว่า 5 ปีย้อนหลัง ในช่วงประมาณปี 2010-2014 นั้น ผลตอบแทนของตลาดหุ้นไทยเป็นบวกเกือบทุกปี แม้จะมีปีลบบ้างคือปี 2013 ก็ลบจิ๋วเดียว ส่วนปีที่บวกนั้น มีแต่บวกหนักๆ ทั้งนั้น

ดังนั้นจึงไม่แปลกครับ ที่เวลาเราดูผลตอบแทนย้อนหลังของกองทุนที่ลงทุนในหุ้น ช่วง 5 ปีย้อนหลัง เราจึงเห็นผลตอบแทนค่าเฉลี่ยสูงๆ นั่นก็เพราะ 5 ปีที่ผ่านมานี้มันดีมากเป็นพิเศษ

ทีนี้ลองมาดูช่วง 10 ปีย้อนหลังคือตั้งแต่ปี 2005-2014 กันบ้าง จะเห็นว่ามีปีที่ติดลบหนักๆ คือขาดทุนไป -44.12% ในปี 2008 ซึ่งเป็นปีที่เกิดวิกฤติแฮมเบอร์เกอร์ (บางท่านเรียกวิกฤติซับไพรม์ ไม่ก็ Lehman Brothers Crisis) ซึ่งก็เป็นปีนั้นแหละครับ ที่ดึงผลตอบแทนเฉลี่ยระยะยาว 10 ปีลงมาจนต่ำกว่า 5 ปีย้อนหลัง และนำมาซึ่งข้อสรุปว่าจะถือยาวไปทำไม ในเมื่อยิ่งยาวยิ่งได้ผลตอบแทนเฉลี่ยน้อยลง

แต่ถ้าท่านใดช่างสังเกต จะเห็นว่า มันจริงเฉพาะบางช่วงเท่านั้นเอง ผมชวนเล่นๆ ลองนั่ง Time Machine ย้อนกลับไปดูผลตอบแทน 5 ปี ช่วงปี 2004-2008 เทียบกับผลตอบแทนย้อนหลัง 10 ปีที่สิ้นสุดพร้อมกัน คือช่วงปี 1999-2008 จะเห็นว่าหากลงทุน 5 ปีจะได้ผลตอบแทนเฉลี่ยต่อปีน้อยกว่าการลงทุน 10 ปีนะครับ เพราะช่วง 5 ปี ระหว่าง 2004-2008 นั้น มีปีที่ขาดทุนหลายปี และขาดทุนค่อนข้างเยอะ แต่ถ้าใครลงทุนมายาวกว่านั้นคือช่วง 1999-2008 ก็จะได้ปีขาขึ้นเยอะๆ มาช่วยดึงผลตอบแทนค่าเฉลี่ยให้สูงขึ้น

ดังนั้น เราสรุปไม่ได้หรอกครับ ว่าลงทุนยาวจะดีกว่าสั้น หรือ ว่าสั้นจะดีกว่ายาวกันแน่ เพราะมันอยู่ที่ภาวะและวัฏจักรความเคลื่อนไหวของตลาดหุ้นด้วย

แล้วจะนำข้อมูลนี้ไปใช้ได้ยังไง ?

หากจะสรุปกันจริงๆ จากพฤติกรรมของหุ้นในอดีต ส่วนตัวผมสรุปได้แบบนี้ครับ

สาเหตุก็เพราะยิ่งลงทุนยาวไป เราก็จะได้รับผลตอบแทนของทั้งปีที่บวกมากๆ บวก/ลบระดับปกติ ไปจนถึงลบมากๆ มาเกลี่ยๆ เฉลี่ยๆ กันไปนั่นเอง ซึ่งผมแนะนำว่าทุกคนที่จะลงทุนในหุ้น ไม่ว่าจะลงทุนโดยตรง หรือลงทุนผ่านกองทุนรวม ควรทำความเข้าใจปรากฎการณ์ลักษณะนี้ให้ดีๆ ซึ่งสามารถศึกษาเพิ่มเติมได้จากบทเรียนต่อไปนี้

ในแง่การนำไปใช้นั้นผมแนะนำดังนี้ครับ

สำหรับท่านใดที่ “พอใจ” ผลตอบแทนระดับค่าเฉลี่ย หรือสูงกว่าเล็กน้อย (จากฝีมือการบริหารจัดกองทุนของ Active Fund ที่เลือก) ก็ควรมีระยะเวลาการลงทุนที่ยาวนานพอที่จะครอบคลุมวัฎจักรทั้งยามดียามร้ายของหุ้น ส่วนจะยาวแค่ไหนนั้น มันเป็นเรื่องของอนาคต ผมคงฟันธงให้ไม่ได้ (และไม่ควรจะมีใครฟันธงได้) แต่มีข้อมูลการศึกษาในอดีตพอจะเอามาดูได้บ้าง ลองตามไปอ่านที่นี่นะครับ

ส่วนท่านใดที่ “ต้องการ” ผลตอบแทนที่สูงกว่าค่าเฉลี่ยระยะยาวของหุ้นมากๆ ก็จำเป็นต้องใช้เทคนิควิธีการที่ซับซ้อนขึ้น เช่น การลงทุนโดยตรง (ไม่ผ่านกองทุน) ในหุ้นที่มีโอกาสสร้างผลตอบแทนสูง ซึ่งก็พอจะทำได้เอง แนะนำให้ลองเรียนซีรี่ย์นี้ดูนะครับ เป็นวิธีการลงทุนที่ผมใช้เป็นการส่วนตัวตลอด 10 ปีที่ผ่านมาครับ

นอกจากนั้นยังใช้ความรู้เรื่องของการ “จับจังหวะ (Market Timing)” ลงทุนและการ “ซื้อ-ขาย (Trading)” มาช่วยได้ด้วย แต่ผมเองไม่ได้เน้นสอนเรื่องนี้ เพราะส่วนตัวก็ไม่เชี่ยวชาญ และมีความเชื่อว่า “มันดูเหมือนง่าย แต่ทำจริงก็เละได้ง่ายๆ” ดังนั้น ลองศึกษาจากที่อื่นๆ นะครับ แต่ถ้าอยากเรียนที่นี่ก็พอมีที่เกี่ยวอยู่บ้าง ลองเรียนจากวิดีโอเหล่านี้นะครับ

บทสรุป

ว่าจะเขียนสั้นๆ ก็ยาวอีกจนได้

ผมขอย้ำไว้ก่อนจากกันนะครับว่า ถ้าอยากได้อะไรเยอะๆ มากๆ ก็อย่าพยายามหาสูตรสำเร็จ ครับ คนที่จะได้ผลตอบแทนเยอะๆ ล้วนแต่ต้องทำงานหนัก ต้องคิดวิเคราะห์ ต้องศึกษา (ทั้งจากประสบการณ์มือสอง และลงมือทำเองจนได้ประสบการณ์มือหนึ่ง)

แต่ถ้าอยากได้แค่พอๆ กับค่าเฉลี่ย (หรือสูงกว่าเล็กน้อย) ก็พอจะใช้สูตรสำเร็จหรือหลักการลงทุนแบบง่ายๆ มาช่วยได้ ซึ่งที่รู้จักกันมากที่สุดก็คือ เทคนิคการลงทุนแบบเป็นประจำ (Dollar-Cost Averaging : DCA) โดยมีระยะเวลาการลงทุนที่ยาวพอ ก็พอจะให้ผลตอบแทนระดับที่ “ยกฐานะได้” ในระยะยาวนะครับ

ยกตัวอย่างเช่น ลงทุนแบบ DCA เดือนละ 5,000 บาท (หรือปีละ 60,000) ในระยะซัก 25 ปี

ถ้าได้ 10% เงินก็โตเป็น 6.6 ล้านบาทได้

ถ้าได้ 11% เงินก็โตเป็น 7.9 ล้านบาทได้

ถ้าได้ 12% เงินก็โตเป็น 9.4 ล้านบาทได้

ถ้าได้ 13% เงินก็โตเป็น 11.2 ล้านบาทได้

ถ้าได้ 14% เงินก็โตเป็น 13.5 ล้านบาทได้

ถ้าได้ 15% เงินก็โตเป็น 16.2 ล้านบาทได้

ทั้งหมด เติบโตจากต้นทุนรวมเพียง 5,000 x 12 เดือน x 25 ปี = 1.5 ล้านบาท ผมว่ามันก็เยอะอยู่นะครับ

ที่ผมเห็นๆ มาแล้วเสียดายแทนคือ บางคนเห็นผลตอบแทนระดับ 10-15% ต่อปีนี้ แล้วก็บ่ายหน้าหนี บอกว่ามันน้อยไป ก็เลือกไปลงทุนวิธีที่คิดว่ามันจะให้ได้มากกว่านี้ เวลาไปเรียนสำนักไหน มันก็ดูสวยหรูไปหมด เพราะฟังความสำเร็จของอาจารย์ ซึ่งท่านก็สำเร็จจริงๆ แหละ แต่ประเด็นคือเราจะทำกันได้มั๊ย กลัวว่าสุดท้ายกลับลงเอยด้วยการขาดทุน หรือได้น้อยกว่าการใช้วิธี Simple แบบนี้มากๆ

ลองเช็คตัวเองดูเสียหน่อยก็ดีนะครับ ว่าที่ทำๆ อยู่นั้น มันได้ผลเป็นยังไง อยากรู้วิธีวัดผล ลองดูตอนนี้ได้ครับ

ศึกษาแล้ว ลองวัดตัวเองดู จะพอตอบตัวเองได้ครับว่าเรามีฝีมือขนาดไหน ควรทำที่ทำอยู่ต่อไปหรือเปลี่ยนวิธี เพราะบางคนเทรดแล้วได้กำไร ก็นึกว่าแน่แล้ว หารู้ไม่ว่าปีนั้นตลาดเป็นขาขึ้น ใครๆ ก็ได้กำไรกันทั้งนั้น บางปีตลาดขึ้น 20% บางคนทั้งปีได้แค่ 10-15% ก็นึกว่าตัวเองสำเร็จซะนี่ ทั้งที่ Take the Same Risk แต่ได้ Lower Return แท้ๆ

ขอบคุณสำหรับแนวคิดดีๆครับ

ขอสอบถามเรื่องการหัก ณ ที่จ่าย เงินปันผลจากกองทุนรวม คือ กองทุนรวมของคุณแม่อายุ 61 ปี เกษียณแล้วไม่มีรายได้ทางอื่น ฝากเงินในกองทุน ได้เงินปันผลทุกไตรมาส ซึ่งไม่ได้ปันผลมากมายอะไร ประมาณ 5000 บาทต่อไตรมาส แต่ถูก หัก ณ ที่จ่าย 10% ไว้ กรณีนี้สามารถยื่นภงด ประจำปีขอคืนเงินปันผลได้หรือไม่คะ หรือว่าไม่คุ้มกับการยื่นภงด เพราะเกรงว่าสรรพากรจะถามมาก เพราะคุณไม่เคยยื่น ภงด มาก่อนเลย

ขอบอกประสบการณ์ส่วนตัว ทำให้คุณแม่ ขอคืนได้ครับ คือ รายได้ของผู้สูงอายุ หนึ่งแสนเ้ก้าหมื่นบาทแรกไม่ต้องเสียภาษี ดังนั้นถ้าคุณยื่นให้คุณแม่จะขอภาษีคืนได้ สรรพากรไม่ได้ถามอะไร ลองศึกษารายละเอียดเพิ่มเติมหรือถามที่สรรพภากรเองได้

ถ้าคุณลองศึกษาและดำเนินการเรื่องนี้ ครั้งเดียว จะขอคืนภาษีได้ปีละ 2000 บาท (500*4) ต่อปี ปีต่อไปการทำจะง่ายมาก น่าจะคุ้มครับ