")

คำถาม

คุณ X : ผมติดตามมาตั้งแต่คุณเอมาเป็นวิทยากรที่ บ. S ทำให้เกิดแรงบันดาลใจในการออมมากขึ้น ถ้าผมจะขอปรึกษาเรื่องเงินเก็บผมจะได้ไหมครับ

ผม A : ได้ครับ (ช่วยตอบได้เป็นบางรายนะครับ ที่ตอบไม่ทันก็หลายรายครับ :P)

คุณ X : ตอนนี้ผมอายุ 36 ปียังโสด มีทรัพย์สินดังนี้ครับ

- เงินกองทุนสำรองชีพเลี้ยง MFC เป็นหุ้น 100% = 700,000 บาท

- SCBSET50 = 150,000 บาท

- SCBLT3 (LTF) = 50,000 บาท เพื่อลดภาษี

- ทองอยู่ 5 บาท สองสลึง ประมาณ 100,000 บาท

- มีเงินสำรองไว้ใช้ยามฉุกเฉิน 50,000 บาท ไม่รวมเงินเดือน

และมีแผนการเงิน / การลงทุนดังนี้ครับ

- ออมเงินใน SCBSET50 เดือนละ 10,000-20,000 บาทแล้วแต่โอที

- ออมในกองทุนสำรองเลี้ยงชีพปีนี้เดือนละ 6,000 บาท

- โบนัสปีละ 100,000 บาทจะลงใน SCBSET50

- ประกันชีวิตทำไว้ปีต่อปีไม่ออม

ถ้าการจัดพอร์ทแบบนี้ ภายใน 10 ปี ผมจะเป็นอิสรภาพทางการเงินไหมครับ ขอความเห็นหน่อยครับ ขอบคุณครับ

ผม A : ก่อนอื่นช่วยตอบก่อนครับ ว่าอิสรภาพทางการเงินในความหมายของคุณ X คืออะไร ? และการจะมีชีวิตแบบนั้น จำเป็นต้องใช้เงินเท่าไรครับ ?

คุณ X : 10 ปีอยากมีเงินสัก 5 ล้านขึ้นไปครับ โดยออกจากงานประจำ และไปทำงานที่เป็นการกุศล หรือตามมูลนิธิแทน รายได้สักเดือนละ 10,000 เดียวพอ และหยุดออมเงินเข้ากองทุนหุ้น แต่จะให้เงินทำงานไปเรื่อยๆ ไม่ถอนออก อย่างนี้พอไหวไหมครับ

คุณ A : พอไปได้ครับ ผมขอนำไปตอบให้คนอื่นๆ ได้อ่านด้วยนะครับ และต่อไปนี้คือคำตอบของผมครับ

คำตอบ

ก่อนอื่นผมอยากให้ลองสละเวลาสักหน่อย ลองเปิดวิดีโอเกี่ยวกับ อิสรภาพทางการเงิน (Financial Freedom) ในความหมายของผมดูก่อนนะครับ จะได้คุยภาษาเดียวกันมากขึ้น (ถ้าดูแล้วต้องขอโทษด้วยครับ)

ในการวางแผนการเงิน/การลงทุนนั้น เราจะเริ่มจากการมีเป้าหมายที่ชัดเจนก่อน และควรจะมั่นใจด้วยว่า เป้าหมายนั้นมีความถูกต้องและเหมาะสมกับเรา ซึ่งบางครั้งก็ตั้งกันง่ายๆ ตามมูลค่าของเป้าหมายที่เราต้องการบรรลุ (ปรับด้วยเงินเฟ้อ) แต่ในบางกรณีก็ต้องมีการคำนวณและสมมติฐานมากมาย ซึ่งในการวางแผนเพื่ออิสรภาพทางการเงินนี้ ก็ต้องคำนวณเยอะพอสมควร

เริ่มจากการออกแบบชีวิต… อย่าเพิ่งเริ่มที่เงิน

คือต้องจินตนาการไปก่อนว่า เมื่อบรรลุอิสรภาพทางการเงินแล้ว เราจะมีชีวิตอยู่อย่างไร ? จะอยู่ที่ไหน ? วันแต่ละวันจะทำอะไรบ้าง ? จะกิน จะใช้ อะไร ? ชิวีตแบบไหนที่จะทำให้ตัวเองมีความสุข และมีความหมายต่อตนเองและผู้อื่น… แล้วค่อยแปลงวิถีชีวิตแบบนั้นออกมาเป็นค่าใช้จ่าย อาจคิดเป็นต่อเดือน ดูสิว่ามันต้องใช้เงินประมาณเท่าไร

ซึ่งตรงนี้ ผมขอโอกาสเตือนสักนิด เพราะหลายคนมักคิดถึงอิสรภาพทางการเงินว่าเป็นสภาวะที่มหัศจรรย์มากมาย อยากกิน อยากใช้อะไรก็ได้ ไม่ต้องสนใจราคา ซึ่งผมไม่ค่อยเห็นด้วยนัก ยังไงซะทรัพยากรก็มีจำกัด แต่ความต้องการเราขยายเพิ่มได้เรื่อยๆ เราอาจจะมีชีวิตที่ไร้แก่นสารแบบนั้นได้บ้างในช่วงสั้นๆ (ถ้าอยากลอง) แต่เชื่อเถอะครับ ว่าสักพักก็จะเบื่อ เมื่อของที่อยากกินก็ได้กินจนเบื่อแล้ว ที่ที่อยากไปก็ได้ไปแล้ว มันจะรู้สึกเคว้งๆ ไม่มีอะไรทำขึ้นมาเอง และที่ผมเคยเผชิญกับตัวเองคือ จะรู้สึกหมดเรี่ยวแรง และแก่ตัวลงเร็วมาก (หน้าตาโทรมลงได้เองเฉยเลยครับ)

สำหรับกรณีคุณ X ผมคิดว่าคุณ X ก็มีการคิดถึงชีวิตในวันนั้นไว้ค่อนข้างชัดคือ

10 ปีอยากมีเงินสัก 5 ล้านขึ้นไปครับ โดยออกจากงานประจำ และไปทำงานที่เป็นการกุศล หรือตามมูลนิธิแทน รายได้สักเดือนละ 10,000 เดียวพอ และหยุดออมเงินเข้ากองทุนหุ้น แต่จะให้เงินทำงานไปเรื่อยๆ ไม่ถอนออกออก

เท่าที่ผมตีความคือ คุณ X จะยังคงใช้ชีวิตที่ Active เช่นเดิม แต่เป็นการ Active เพื่อผู้อื่น และก็ยังจะมี “รายได้จาก Meaningful Job” อยู่ร่วมหมื่น และก็ดูเหมือนว่าไม่อยากจะใช้เงินหรือผลตอบแทนของเงิน 5 ล้านนั่นหรอก แค่จะมีไว้เป็นหลักประกันให้ชีวิตเท่านั้นเอง

สิ่งที่ผมอยากให้ลองเช็คดูเลยก็คือ มันมีจริงใช่มั๊ย งานแบบนั้น ? ถ้ามีมันต้องทำที่ไหน ? หรือเราจะสร้างงานขึ้นมาเองมั๊ย ? แล้วเรา Happy ที่จะทำจริงๆ ใช่มั๊ย ? พยายามหาข้อมูลที่เกี่ยวกับฝันตัวเองไว้เยอะหน่อย ก็จะทำให้เรามั่นใจที่จะเดินบนเส้นทางสู่ฝันมากขึ้นครับ

แปลงวิถีชีวิต… เป็นค่าใช้จ่าย

ในกรณีของคุณ X แม้จะไม่ได้ตั้งใจจะใช้เงินจากสินทรัพย์ที่จะสะสมไว้เลย แต่ผมก็จะขอพาวางแผนแบบมี “ภูมิคุ้มกัน” ให้กับตัวเองไว้สักหน่อย โดยใช้หลักคิดว่า

ในยามจำเป็น เราสามารถอาศัยรายได้จากกองสินทรัพย์ที่เตรียมไว้นั้น เพื่อเลี้ยงตัวได้ โดยไม่ต้องพึ่งพิงรายได้อื่นๆ เช่น รายได้จากการทำงานมูลนิธิ

ที่นี้มาดูกันครับ ว่ากองสินทรัพย์ขนาด 5 ล้านที่คุณ X คิดไว้จะพอมั๊ย ?

จะตอบคำถามนี้ได้เราต้องรู้ก่อนว่า กองสินทรัพย์นั้นจะสร้างรายได้ให้กับเราได้ประมาณไหน ? และขอแนะนำว่าให้เอาแบบที่ ทำได้เป็นปกติ เป็นประจำ ไม่ติดๆ ดับๆ ไม่แกว่งไปแกว่งมาจนต้องลุ้นมากมาย ซึ่งผมแนะนำว่าให้ลองศึกษาบทเรียนต่อไปนี้ดูครับ ว่ามันมีหลักคิดยังไง

หลังจากที่ศึกษาบทเรียนข้างต้น น่าจะพอเห็นภาพนะครับ ว่าการจะจัดพอร์ตสินทรัพย์ให้สร้างรายได้ (Income) ในอัตราประมาณ 6% ต่อปีนั้นพอจะเป็นไปได้ และรายได้ดังกล่าวก็เติบโตตามเงินเฟ้อได้ด้วย เพราะในพอร์ตนั้น มันมีองค์ประกอบของพวก “ค่าเช่า” จากอสังหาริมทรัพย์ และ “เงินปันผล” จากหุ้นอยู่ ซึ่งรายได้พวกนี้ เป็นรายได้ที่มักมีการปรับขึ้นตามระยะเวลาที่ผ่านไป

ทีนี้ลองดูครับว่า 5 ล้านบาท ถ้าได้ Income ประมาณ 6% เงินจะพอใช้มั๊ย ในที่นี้เราก็เอา 5 ล้านบาท คูณด้วย 6% ก็จะได้เท่ากับ 5,000,000 x 6% = 300,000 บาท/ปี หรือคิดเป็น 25,000 บาท/เดือน ซึ่งผมคิดว่าก็น่าเพียงพอสำหรับวิถีชีวิตที่คุณ X ต้องการนะครับ ถ้าไม่ใช่ก็ลองปรับเพิ่ม ปรับลดเงินดูได้ครับ วิธีคิดก็คิดแบบเดียวกัน เช่น

ถ้ามี 3,000,000 x 6% = 180,000 บาท/ปี หรือ 15,000 บาท/เดือน

ถ้ามี 4,000,000 x 6% = 240,000 บาท/ปี หรือ 20,000 บาท/เดือน

ถ้ามี 6,000,000 x 6% = 360,000 บาท/ปี หรือ 30,000 บาท/เดือน

ได้เลขไหนที่เราคิดว่าเหมาะ ก็เอาเลขนั้นแหละครับ มาเป็น “เป้าหมาย” ในการสะสมสินทรัพย์ของเรา

และต้องย้ำอีกครั้งกันเข้าใจผิดว่า ไม่ใช่ให้จัดพอร์ตแบบจ่าย Income ตั้งแต่วันนี้นะครับ วันนี้เรายังไม่ต้องการใช้ Income เราจะจัดพอร์ตแบบอื่น (ซึ่งเดี๋ยวว่ากันต่อ) ไว้วันไหนจะใช้ Income เมื่อไร ค่อยจัดเป็นพอร์ตจ่าย Income อีกทีนึงครับ

วางแผนเงินลงทุนจากเป้าหมายที่ตั้งไว้และกำลังที่มี

ในที่นี้ผมจะวางแผนตามเป้าหมายนี้ไปก่อนนะครับ

อะไร = เงินทุนเพื่ออิสรภาพทางการเงิน

เท่าไร = 5 ล้านบาท

เมื่อไร = ภายในระยะเวลา 10 ปีนับจากปัจจุบัน

ถ้าคุณ X ต้องการเปลี่ยนแปลงเป้ายังไง ก็ลองคำนวณใหม่เอง โดยใช้วิธีการเดียวกันนี้ได้ครับ

นอกจากเป้าหมายแล้ว เราจำเป็นต้องรู้กำลังของเราด้วย ซึ่งในกรณีของคุณ X คือมีเงินลงทุนที่เริ่มลงทุนไปแล้วอยู่ส่วนหนึ่ง และยังสามารถใส่เงินลงทุนเพิ่มได้ โดยมีข้อมูลสรุปดังนี้

เงินที่มีอยู่ ณ ปัจจุบัน

เงินกองทุนสำรองชีพเลี้ยง (หุ้น 100%) = 700,000 บาท

SCBSET50 = 150,000 บาท

SCBLT3 (LTF) = 50,000 บาท

รวม = 900,000 บาท

โดยผมไม่ได้เข้าไปแตะในส่วนของเงินสำรองและทองคำนะครับ เพราะก็ถือว่ามีไว้ใช้ในยามฉุกเฉิน ซึ่งก็ดีแล้วครับ เพียงแต่เช็คให้ดีๆ ว่ามีพอใช้ยามฉุกเฉินจริงๆ นะครับ อย่างน้อยก็ให้พอใช้ซัก 3 เดือน ถ้าไม่พอก็เก็บเพิ่มหน่อยครับ

นอกจากนั้นคุณ X ยังใส่เงินเป็น Input เพิ่มได้ด้วยดังนี้

เงินที่ลงทุนเพิ่มได้

ลงทุนผ่านกองทุนสำรองเลี้ยงชีพ = เดือนละ 6,000 บาท (และเพิ่มขึ้นในแต่ละปีตามเงินเดือน)

ลงทุนเองรายเดือน = เดือนละ 10,000 บาท

ลงทุนเองรายปี = ปีละ 100,000 บาท (จากโบนัส)

มาถึงจุดนี้ เราต้องเริ่มคำนวณเกี่ยวกับ มูลค่าของเงินตามเวลา (Time Value of Money) ซึ่งผมขอแยกส่วนของกองทุนสำรองเลี้ยงชีพมาคิดก่อนเป็นลำดับแรก

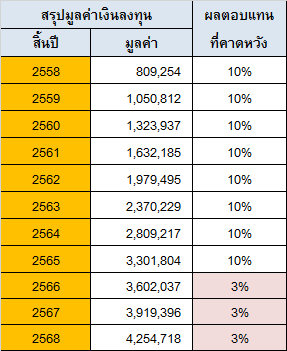

คาดการณ์มูลค่าเงินลงทุนในกองทุนสำรองเลี้ยงชีพ

โดยมีสมมติฐานว่า เงินที่คุณ X ใส่ในแต่ละเดือนนั้น นายจ้างก็จะสมทบให้เท่ากัน และในทุกๆ ปีเงินนี้ก็จะปรับเพิ่มตามเงินเดือนที่ขึ้นด้วย ซึ่งผมขอประมาณว่าเป็นการปรับขึ้นปีละประมาณ 4% ในที่นี้คือ

ปี 2558 สะสมเงิน 6,000 + นายจ้างสมทบ 6,000 = 12,000 บาท / เดือน

ปี 2559 สะสมเงิน 6,240 + นายจ้างสมทบ 6,240 = 12,480 บาท / เดือน (เพิ่มขึ้น 4%)

ปี 2560 สะสมเงิน 6,490 + นายจ้างสมทบ 6,490 = 12,980 บาท / เดือน (เพิ่มขึ้น 4%)

และดำเนินต่อเนื่องเป็นเช่นนี้ไปเรื่อยๆ จนถึง ปี 2568 (10 ปีข้างหน้า)

ด้วยสมมติฐานเช่นนี้ มูลค่าเงินเฉพาะส่วนกองทุนสำรองเลี้ยงชีพ น่าจะเติบโตเป็นดังตารางต่อไปนี้

นั่นคือภายใน 10 ปี เราอาจเห็นเงินร่วม 4 ล้านบาท โดยเกิดจากการตั้งสมมติฐานให้ช่วงปี 2558 – 2565 (7 ปีแรก) กองทุนสำรองเลี้ยงชีพได้ผลตอบแทนประมาณ 10% ต่อปี (ซึ่งก็พอจะเป็นไปได้ จากการที่คุณ X เลือกลงทุนในหุ้นทั้ง 100%) ส่วนช่วงปี 2566 – 2568 (3 ปีสุดท้าย) ได้ผลตอบแทนเพียง 3% ต่อปี ซึ่งสะท้อนการปรับลดความเสี่ยงลงเมื่อใกล้ถึงเวลาใช้เงิน (คือย้ายจากการลงทุนในหุ้น เปลี่ยนเป็นลงทุนในตราสารหนี้ซึ่งปลอดภัยกว่าแทน)

นั่นคือภายใน 10 ปี เราอาจเห็นเงินร่วม 4 ล้านบาท โดยเกิดจากการตั้งสมมติฐานให้ช่วงปี 2558 – 2565 (7 ปีแรก) กองทุนสำรองเลี้ยงชีพได้ผลตอบแทนประมาณ 10% ต่อปี (ซึ่งก็พอจะเป็นไปได้ จากการที่คุณ X เลือกลงทุนในหุ้นทั้ง 100%) ส่วนช่วงปี 2566 – 2568 (3 ปีสุดท้าย) ได้ผลตอบแทนเพียง 3% ต่อปี ซึ่งสะท้อนการปรับลดความเสี่ยงลงเมื่อใกล้ถึงเวลาใช้เงิน (คือย้ายจากการลงทุนในหุ้น เปลี่ยนเป็นลงทุนในตราสารหนี้ซึ่งปลอดภัยกว่าแทน)

ส่วนถ้าสงสัยว่าทำไมต้องปรับนั้น ลองศึกษาจากบทความนี้จะพอเข้าใจมากขึ้น

ส่วนถ้าอยากทราบว่าตัวเลขประมาณการข้างต้นนั้นทำมาได้อย่างไร ขอให้ดาวโหลดไฟล์ Excel ที่ผมใช้คำนวณไปศึกษาดู คู่กับการดูวิดีโอวิธีใช้ไฟล์ Excel ไฟล์นี้นะครับ

วิดีโอสอนใช้ : วางแผนการลงทุน : กรณีเงินเข้า/ออก ไม่สม่ำเสมอ

ซึ่งกรณีที่คุณ X ไม่เห็นด้วยกับประมาณการที่ผมประมาณให้ ก็สามารถปรับแก้ได้เองนะครับ

นอกจากนั้นยังมีประเด็นที่ต้องพิจารณาเพิ่มเติมด้วยอีก 2 เรื่องคือ

- อายุงานของคุณ X ที่จะได้สิทธิ์ในส่วนเงินสมทบของนายจ้าง เพราะโดยทั่วไปบริษัทจะตั้งเกณฑ์ไว้ว่า ต้องมีอายุงานมากพอสมควร (บางแห่ง 7-10 ปี) ถึงจะได้ส่วนเงินสมทบของนายจ้างครบทั้งหมด เพียงแต่ในสถานะการณ์ของคุณ X ผมคิดว่าตรงนี้ไม่น่ามีปัญหา เพราะน่าจะทำงานที่บริษัทนี้มาพอสมควรแล้ว และยังจะทำต่ออีกพอสมควร แต่ถ้าจะย้ายงานเมื่อไร ประเด็นนี้จะต้องถูกนำมาพิจารณาอย่างมากทันที

- ภาษีที่จะต้องเสียเมื่อนำเงินกองทุนสำรองเลี้ยงชีพออกมา โดยยังไม่ถึงกำหนดอายุเกษียณ จะต้องเสียภาษีพอสมควร ขอให้ศึกษาเพิ่มได้จาก บทความชื่อ “สุดยอดวิธีการคำนวณภาษีเมื่อออกจากงาน” โดย TaxBugNoms

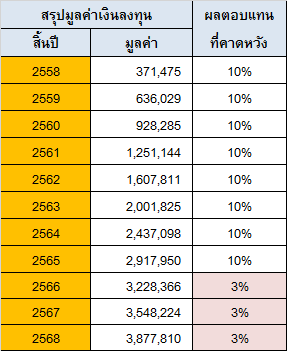

คาดการณ์มูลค่าเงินลงทุนที่จะลงทุนเพิ่มเอง

จะเห็นว่าลำพังการคาดการณ์มูลค่าเงินลงทุนเฉพาะส่วนของกองทุนสำรองเลี้ยงชีพ ซึ่งได้มาประมาณ 4 ล้านบาทในอีก 10 ปีข้างหน้า มันก็เกือบถึงเป้าแล้วนะครับ

ดังนั้นในส่วนของเงินที่ยังขาดอยู่นั้น ก็ต้องลองคำนวณดูกันว่า มันจะช่วยเติมเต็มเป้าหมายที่ยังขาดอยู่ประมาณ 1 ล้านบาทได้หรือไม่

ซึ่งจริงๆ แค่มองเร็วๆ ก็รู้แล้วครับ ว่าเติมได้เต็มแน่ๆ เพราะคุณ X ลงทุนเพิ่มได้เดือนละ 10,000 บาท ปีหนึ่งก็ตก 120,000 แล้ว รวมกับเงินลงทุนจากโบนัสอีก 100,000 บาท สรุปว่ามีเงินใหม่ที่พร้อมเข้าลงทุนอีกปีละ 120,000 + 100,000 = 220,000 บาท จับคูณ 10 ปีไปแบบง่ายๆ ไม่ต้องคิดผลตอบแทนก็จะได้ถึง 220,000 x 10 = 2.2 ล้านบาทแล้วครับ

แต่ถ้าอยากจะลองประมาณการดู ก็จะได้ผลประมาณนี้ครับ

จากตารางจะเห็นว่า ภายใน 10 ปี เงินส่วนที่ลงทุนเพิ่มนี้ก็อาจเติบโตได้ถึงประมาณ 3.8 ล้านบาท ซึ่งเมื่อนำมาบวกกับส่วนของกองทุนสำรองเลี้ยงชีพประมาณ 4 ล้านบาท ก็จะทะลุเป้าที่เราต้องการคือ 5 ล้านบาทภายใน 10 ปีไปได้นะครับ

ทั้งนี้ผมยังคงใช้สมมติฐานผลตอบแทนในอนาคตเช่นเดียวกับกับกรณีกองทุนสำรองเลี้ยงชีพ คือ 7 ปีแรกประมาณไว้ที่ 10% ต่อปี (เนื่องจากคุณ X ลงทุนในกองทุนหุ้นเป็นหลัก ทั้งที่เป็น LTF และ Index Fund) ส่วน 3 ปีหลัง ปรับพอร์ตลดความเสี่ยงลงเหลือผลตอบแทน 3% ต่อปี โดยสามารถศึกษาที่มาของตัวเลขประมาณการได้ โดยดาวโหลดไฟล์ Excel ที่ผมใช้คำนวณไปศึกษาดูได้อีกเช่นกัน

ประเด็นพิจารณาเพิ่มเติม

- ประมาณการผลตอบแทนที่ผมใช้ เป็นเพียงความเห็นของผม ซึ่งมีที่มาจากการทำความเข้าใจผลตอบแทนในอดีตของสินทรัพย์โดยเฉพาะหุ้น ซึ่งไม่จำเป็นต้องเชื่อตามผมก็ได้ครับ สามารถปรับได้ตามความมั่นใจของตนเอง

- ผลตอบแทนจริงที่จะเกิดขึ้น จะไม่นิ่งๆ ไม่ราบเรียบได้ ไม่มีทางได้ 10% ทุกๆ ปีเป๊ะๆๆ เหมือนที่ผมประมาณการ ของจริงจะมีทั้งปีที่บวกมาก บวกน้อย ลบมาก ลบน้อย เกิดขึ้นระหว่างทาง ถือเป็นเรื่องปกติ ซึ่งด้วยวิธีการลงทุนที่เราลงทุนเป็นประจำเป็นเดือนๆ ก็จะช่วยจัดการความเสี่ยงนั้นให้เราระดับหนึ่ง คือจะได้ประโยชน์จากการเฉลี่ยต้นทุนแบบ DCA (Dollar-Cost Averaging) ไปโดยอัตโนมัติ

- ผมไม่ได้ให้ความเห็นในเรื่องของกองทุนที่เลือกใช้ เพราะให้คุณ X ไปศึกษาแล้วเลือกเอง ในเว็บไซต์นี้ก็มีวิดีโอให้ศึกษาเรื่องวิธีเลือกกองทุนนะครับ เชิญได้ที่นี่ครับ

- กรณีที่คุณ X เห็นว่าทางเลือกการลงทุนที่เลือกใช้อยู่ ณ ปัจจุบัน เสี่ยงเกินไป (เป็นหุ้นโดยส่วนใหญ่) ก็สามารถปรับลดความเสี่ยงลงได้นะครับ เราไม่จำเป็นต้องเสี่ยงที่สุดก็ได้ แต่เสี่ยงให้เหมาะกับเป้าหมายของเรา ถ้าลดความเสี่ยงลงมา (ผลตอบแทนน้อยลง) แล้วมันยังช่วยให้บรรลุเป้าได้โดยเราสบายใจขึ้น ก็สามารถทำได้ครับ ลองคำนวณดู (ใช้ Excel ที่ให้ไปนั่นล่ะครับ)

- การตอบคำถามนี้ ผมตอบแบบ One-way ไม่ได้มีโอกาสถามกลับในหลายเรื่อง คุณ X ก็ลองปรับดูตามความเหมาะสมนะครับ ลงทุนยาวๆ เพื่อเป้าหมายสำคัญแบบนี้ เราเองต้อง “สบายใจ” ที่จะทำด้วย อย่าแค่ทำตามที่คนอื่นบอกครับ ผมเป็นใครก็ไม่รู้ คุณ X เจ๊ง ผมก็ไม่มีส่วนได้เสียอะไร ดังนั้นอย่าเชื่อผม (หรือใคร) ง่ายๆ

- คำแนะนำทั้งหมด มีพื้นฐานอยู่บนการลงทุนโดยอาศัยเงินตัวเองทั้งสิ้น กรณีคุณ X สนใจ ก็ยังมีทางเลือกในการใช้เงินคนอื่น (Other’s People Money : OPM) มาช่วยได้ เช่น การลงทุนในอสังหาริมทรัพย์ให้เช่าควบคู่ไปด้วย ก็เป็นอีกทางเลือกหนึ่ง ขอให้ศึกษาได้จากหนังสือ 2 เล่มนี้คือ

1) เกมเศรษฐี ลงทุนให้รวยด้วยอสังหาริมทรัพย์ และ 2) 52 สัปดาห์ 52 ทรัพย์สิน

ทิ้งท้ายถึงท่านอื่นๆ

ปกติพอผมโพสคำตอบเชิงให้คำแนะนำแบบนี้ทีไร ก็จะมีคำถามลักษณะเดียวกันส่งตามเข้ามาโครมๆ ซึ่งผมไม่มีทางตอบไหวแน่ๆ (เฉพาะเคสนี้ก็ใช้เวลาตอบถึง 2 วันแล้ว) ดังนั้น ลองพยายามทำเองก่อนนะครับ

เคสคุณ X นี้เป็นเคสจริง ภายใต้สถานการณ์เฉพาะของคุณ X คนเดียว แม้เราจะไม่สามารถเลียนแบบได้เป๊ะๆ แต่ก็สามารถเรียนรู้ลำดับความคิด ตัวอย่างการคำนวณ และเอาไปประยุกต์ใช้วางแผนการเงินให้ตัวเองได้เช่นกัน ส่วนถ้าทำแล้วมีสงสัยในรายละเอียดจุดไหน ผมยินดีช่วยคลายข้อสงสัยให้เป็นจุดๆ ไป จะดีกว่าการโยนโจทย์เปล่ามาให้ผมทำ โดยคิดเอาสบายเข้าว่านะครับ

เรื่องเงินเป็นเรื่องส่วนบุคคล วางแผนเองได้จะดีที่สุดครับ และ อิสรภาพทางการเงินก็เป็นเรื่องส่วนบุคคลเช่นกัน สำหรับคนที่เข้าใจตัวเองชัดเจนว่าต้องการแค่ไหน บางทีก็ไม่ต้องใช้เวลานานมากมายครับ

เงินเดือน 200,000 เก่งจังเลยครับ (อิจฉาด้วย อิอิ)